Z końcem grudnia 2012 wygasł rządowy program „Rodzina na Swoim”, którego celem było wspieranie budownictwa mieszkaniowego. Dział consultingu w firmie redNet Property Group przeanalizował, czy dla klientów był on rzeczywiście tak korzystny, jak zapewniał ustawodawca.

Według ankiet przeprowadzonych w trakcie wiosennej i jesiennej edycji Targów Mieszkaniowych tabelaofert.pl w sześciu głównych miastach Polski, aż 80% potencjalnych klientów deklaruje chęć nabycia mieszkania przy udziale kredytu.

Program „Rodzina na Swoim” polegał na tym, że rząd przez okres 8 lat miał spłacać za kredytobiorcę część odsetek od kredytu. Raty kredytu przez ten okres pomniejszane są o dopłaty z Funduszu Dopłat w ramach rządowego programu. Wysokość dopłat ustalona została na poziomie 50% odsetek liczonych według stopy referencyjnej ogłaszanej przez Bank Gospodarstwa Krajowego. Dla IV kwartału 2012 wyniosła ona 7,06%. Prezes firmy Robert Chojnacki podkreśla, że koszty dopłat w programie „Rodzina na Swoim” ponosił Skarb Państwa, czyli de facto całe społeczeństwo.

Na potrzeby niniejszego opracowania analitycy Tomasz Kołodziejczyk i Joanna Tomczyk przyjęli zakup mieszkania o powierzchni 50 mkw. w Warszawie, na rynku pierwotnym, w cenie 289 475,00 zł (limit umożliwiający skorzystanie z programu w IV kwartale 2012 r. dla Warszawy wynosił 5 789,50 zł/mkw.). Okres kredytowania to 25 lat, wkład własny 20%, raty równe.

Kto i ile skorzystał na programie „Rodzina na Swoim”?

Kredyty zaciągane przy dofinansowaniu ze strony państwa są z punku widzenia ryzyka bezpieczniejszym produktem, niż tradycyjny kredyt. Rząd gwarantuje bowiem dopłaty do odsetek. W związku z tym zadziwiający jest fakt, że prowizje i marże na tych kredytach były wyższe, niż dla kredytów tradycyjnych.

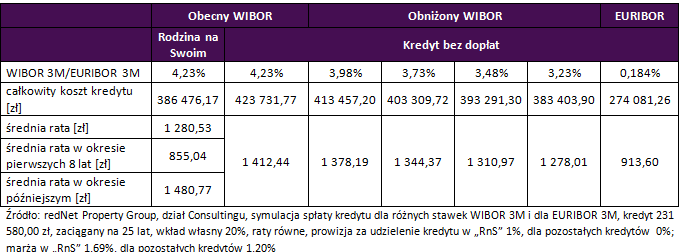

Punktem wyjścia powinna być sytuacja, w której klient korzysta z programu „Rodzina na Swoim” na warunkach oferowanych przez banki jak dla tradycyjnego kredytu mieszkaniowego bez dopłat. Wówczas całkowity koszt takiego kredytu wyniósłby 363 996,28 zł a średnia rata 1 213,32 zł. W sytuacji bez dopłaty ze strony państwa całkowity koszt powyższego kredytu wzrasta do 423 731,77 zł. Czy zatem beneficjentem różnicy w wysokości 59 735,49 zł są wyłącznie klienci nabywający nieruchomość? Otóż nie. Banki oferowały klientom, którzy chcieli skorzystać z programu „RnS”, wyższe marże i prowizje za udzielenie kredytu, pomimo, że produkt ten był dla nich bezpieczniejszy. Ostatecznie całkowity koszt powyższego kredytu z dopłatami, na warunkach oferowanych w grudniu przez banki, wyniósłby aż 386 476,17 zł a różnica pomiędzy tradycyjnym kredytem bez dopłat a tym z dopłatami zmalałaby do 37 255,60 zł. Jak widać, zaledwie ok. 62% pomocy trafiało tam, gdzie powinno, czyli do klienta; beneficjentem pozostałych 38% były banki.

Co musiałoby się stać, aby koszt kredytu był niższy a wsparcie docierało bezpośrednio do klientów?

Według prezesa Chojnackiego bezpośredni wpływ na wysokość raty kredytowej ma stopa procentowa obowiązująca w danym kraju. Im niższa stopa procentowa, tym niższa rata kredytu. Efektem tego była bardzo duża popularność kredytów we frankach szwajcarskich i euro, gdyż bazowały one na niższych stopach procentowych. Kredytobiorcy musieli jednak ponosić ryzyko kursowe, co nie zawsze było opłacalne.

Na koniec grudnia 2012 r. całkowity koszt kredytu w złotych polskich o ww. parametrach bez dopłat ze strony państwa wyniósłby 423 731,77zł. Stawka WIBOR 3M w tym czasie była na poziomie 4,23%.

Gdyby obniżenie stóp procentowych wpłynęło na obniżenie stawki WIBOR 3M o 100 b.p., wówczas całkowity koszt kredytu przy niezmienionych pozostałych parametrach wyniósłby 383 403,9 zł a rata nominalna kredytu 1 278,01 zł. Przy takiej wysokości WIBOR kredyt byłby korzystniejszy w stosunku do kredytu z dopłatą w programie „Rodzina na Swoim”.

Według danych Eurostatu za III kwartał 2012 r., Polska należy do krajów o najwyższym oprocentowaniu nowoudzielanych kredytów w całej Unii Europejskiej. W gorszej sytuacji są jedynie mieszkańcy Węgier, Rumunii i Bułgarii. Stawka WIBOR 3M spadła od publikacji raportu z 5,01% do 4,23% w grudniu i 3,71% na początku marca br. To przełożyło się na niższe oprocentowanie kredytów hipotecznych. Choć do czołówki wciąż nam daleko, to powoli niwelujemy tą różnicę.

Euro w Polsce

Gdyby na zaciągany przez nas w grudniu kredyt na zakup 50-metrowego mieszkania w cenie 5 789,50 zł/mkw. obowiązywała stawka EURIBOR (miałoby to miejsce po wejściu Polski do strefy euro), wówczas całkowity koszt kredytu wyniósłby zaledwie 274 081,26 zł a rata nominalna 913,60 zł.

Podsumowanie

Należy zauważyć, że na rynku nieruchomości, gdzie ok. 90% klientów kupuje nieruchomość za pomocą kredytu, kluczowe znaczenie ma wysokość raty kredytowej. Tym samym, z punktu widzenia kredytobiorcy, najbardziej korzystne byłoby przystąpienie Polski do strefy euro. Spowodowałoby to znaczący spadek raty kredytowej. W związku z tym, że tego typu sytuacja może mieć miejsce dopiero za parę lat, najbardziej korzystne byłoby stałe obniżanie stóp procentowych przez Radę Polityki Pieniężnej.

W ciągu drugiego półrocza 2012 roku raty złotowych kredytów hipotecznych potaniały średnio o ponad 13%. Dla osób spłacających kredyty hipoteczne w złotych, przez pół roku raty kredytu rozłożonego na 30 lat spadły średnio o 85 zł za każde 100 tys. zł kredytu. W przypadku spłacania 300 tys. zł oznacza to miesięczną oszczędność na poziomie ponad 250 zł. Na odbywającym się w dniach 5 – 6 marca br. posiedzeniu Rady Polityki Pieniężnej podjęto decyzję o kolejnej obniżce stóp procentowych o 0,5 pkt. proc., w związku z czym stopa referencyjna została obniżona do poziomu 3,25 proc. w skali rocznej.

Prognozy rynkowe mówią o dalszym spadku stawki WIBOR. Jest realna szansa, że w perspektywie najbliższych miesięcy może on spaść do ok. 3,5%. Taka zmiana oznaczałaby, że wysokość rat spadłaby o około 105 zł za każde pożyczone 100 tys. zł kredytu, względem poziomu rat z okresu wakacji 2012 r.

Według prezesa Chojnackiego dalsze obniżki stóp procentowych zwiększą siłę nabywczą Polaków, co być może doprowadzi do boomu, jaki obserwowaliśmy w latach 2005 – 2007. Programy rządowe zawężają swoją pomoc do konkretnych typów nieruchomości (zapowiadany program „Mieszkanie dla Młodych” dotyczyć ma tylko rynku pierwotnego), są ograniczenia cenowe, powierzchniowe i wiele innych. Obniżenie stóp procentowych ożywiłoby cały rynek, byłoby bowiem korzystne dla wszystkich podmiotów nabywających nieruchomość z wykorzystaniem kredytu.

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty