Analiza rynku mieszkaniowego w Warszawie - III kwartał 2021

Analiza rynku mieszkaniowego w Warszawie - III kwartał 2021

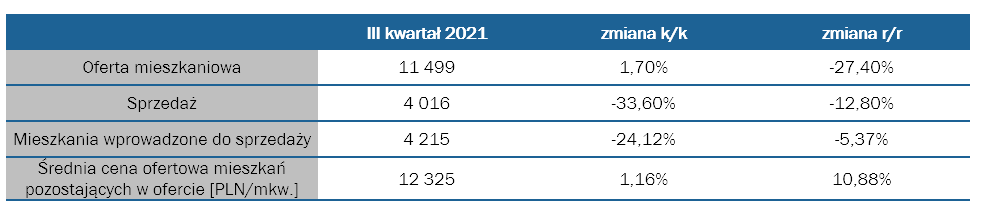

Na koniec III kwartału 2021 roku w ofercie mieszkaniowej w Warszawie pozostawało 11 499 lokali (co jest drugim najniższym wynikiem od 2015 roku), z czego 1 432 stanowiły mieszkania gotowe (12,5%). Względem II kwartału 2021 roku odnotowano wzrost oferty mieszkań o 197 sztuk (+1,70%), natomiast względem III kwartału 2020 roku odnotowano spadek oferty o 27,40% (mniej o 4 350 mieszkań). W ostatnich kwartałach popyt znacząco wyprzedził podaż mieszkań, co sprawia, że oferta mieszkań deweloperskich stale maleje.

W minionym kwartale sprzedano 4 016 mieszkań, o 2 035 lokali mniej niż kwartał wcześniej (-33,60%). W III kwartale 2021 roku odnotowano drugą najniższą kwartalną sprzedaż mieszkań od 2015 roku. Warto jednak zaznaczyć, iż w poprzednich dwóch kwartałach odnotowano bardzo wysoką sprzedaż, odpowiednio 6 751 mieszkań w I kwartale 2021 r. i 6 051 mieszkań w II kwartale 2021 r. Biorąc pod uwagę malejącą ofertę mieszkaniową w ostatnich kwartałach, ciężko byłoby utrzymać sprzedaż na tak wysokim poziomie przez kolejny kwartał.

Udział dzielnic lewobrzeżnych w sprzedaży mieszkań w Warszawie, w porównaniu do poprzedniego kwartału wzrósł i osiągnął poziom 67,3%. Zmalał za to udział dzielnic prawobrzeżnych w sprzedaży warszawskiej, który osiągnął poziom 32,7%. Spośród dzielnic, w których sprzedaż przekroczyła 100 mieszkań największy kwartalny wzrost popytu odczuła jedynie dzielnica Ursus (+21 szt.). Największy spadek odnotowano w dzielnicy Mokotów (-462 szt.) i na Białołęce (-438 szt.).

W III kwartale 2021 roku w Warszawie do sprzedaży wprowadzono 48 nowych inwestycji/etapów z łączną liczbą 4 215 lokali mieszkalnych. Nowa podaż zasiliła ofertę 12 dzielnic, z czego najwięcej mieszkań wprowadzono do sprzedaży w dzielnicach: Ursus (1 427 nowych mieszkań w ramach 8 projektów mieszkaniowych), Białołęka (844 nowych mieszkań w ramach 8 projektów mieszkaniowych) i Włochy (426 nowych mieszkań w ramach 7 projektów mieszkaniowych).

Średnia cena oferty na koniec września 2021 roku wyniosła 12 325 PLN/mkw. W ujęciu r/r średnia cena mieszkań pozostających w ofercie w Warszawie wzrosła o 10,88%. Największe roczne wzrosty średniej ceny ofertowej mieszkań pozostających w ofercie odnotowano w dzielnicach: Wesoła, Ursynów, Żoliborz i Rembertów. Spadku średniej ceny mieszkań pozostających w ofercie nie odnotowano w żadnej dzielnicy.

Oferta mieszkaniowa, sprzedaż, mieszkania wprowadzone do sprzedaży i średnia cena ofertowa mieszkań pozostających w ofercie Warszawy w III kwartale 2021 roku wraz z zestawienie danych z analogicznym kwartałem ubiegłego roku i poprzednim kwartałem

Na koniec III kwartału 2021 roku w ofercie mieszkaniowej w Warszawie pozostawało 11 499 lokali (co jest drugim najniższym wynikiem od 2015 roku), z czego 1 432 stanowiły mieszkania gotowe (12,5%). Względem II kwartału 2021 roku odnotowano wzrost oferty mieszkań o 197 sztuk (+1,70%), natomiast względem III kwartału 2020 roku odnotowano spadek oferty o 27,40% (mniej o 4 350 mieszkań). W ostatnich kwartałach popyt znacząco wyprzedził podaż mieszkań, co sprawia, że oferta mieszkań deweloperskich stale maleje.

W minionym kwartale sprzedano 4 016 mieszkań, o 2 035 lokali mniej niż kwartał wcześniej (-33,60%). W III kwartale 2021 roku odnotowano drugą najniższą kwartalną sprzedaż mieszkań od 2015 roku. Warto jednak zaznaczyć, iż w poprzednich dwóch kwartałach odnotowano bardzo wysoką sprzedaż, odpowiednio 6 751 mieszkań w I kwartale 2021 r. i 6 051 mieszkań w II kwartale 2021 r. Biorąc pod uwagę malejącą ofertę mieszkaniową w ostatnich kwartałach, ciężko byłoby utrzymać sprzedaż na tak wysokim poziomie przez kolejny kwartał.

Udział dzielnic lewobrzeżnych w sprzedaży mieszkań w Warszawie, w porównaniu do poprzedniego kwartału wzrósł i osiągnął poziom 67,3%. Zmalał za to udział dzielnic prawobrzeżnych w sprzedaży warszawskiej, który osiągnął poziom 32,7%. Spośród dzielnic, w których sprzedaż przekroczyła 100 mieszkań największy kwartalny wzrost popytu odczuła jedynie dzielnica Ursus (+21 szt.). Największy spadek odnotowano w dzielnicy Mokotów (-462 szt.) i na Białołęce (-438 szt.).

W III kwartale 2021 roku w Warszawie do sprzedaży wprowadzono 48 nowych inwestycji/etapów z łączną liczbą 4 215 lokali mieszkalnych. Nowa podaż zasiliła ofertę 12 dzielnic, z czego najwięcej mieszkań wprowadzono do sprzedaży w dzielnicach: Ursus (1 427 nowych mieszkań w ramach 8 projektów mieszkaniowych), Białołęka (844 nowych mieszkań w ramach 8 projektów mieszkaniowych) i Włochy (426 nowych mieszkań w ramach 7 projektów mieszkaniowych).

Średnia cena oferty na koniec września 2021 roku wyniosła 12 325 PLN/mkw. W ujęciu r/r średnia cena mieszkań pozostających w ofercie w Warszawie wzrosła o 10,88%. Największe roczne wzrosty średniej ceny ofertowej mieszkań pozostających w ofercie odnotowano w dzielnicach: Wesoła, Ursynów, Żoliborz i Rembertów. Spadku średniej ceny mieszkań pozostających w ofercie nie odnotowano w żadnej dzielnicy.

Oferta mieszkaniowa, sprzedaż, mieszkania wprowadzone do sprzedaży i średnia cena ofertowa mieszkań pozostających w ofercie Warszawy w III kwartale 2021 roku wraz z zestawienie danych z analogicznym kwartałem ubiegłego roku i poprzednim kwartałem

źródło: REDNET Consulting

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty