Rok 2021 był rekordowy pod względem sprzedaży mieszkań na rynku pierwotnym. W każdym z analizowanych miast odnotowywano historycznie rekordowe wyniki sprzedażowe, szczególnie w pierwszej połowie roku. Mieszkania sprzedawały się same, deweloperzy nie mieli problemów ze znalezieniem nabywców. Bardzo wysoki popyt na rynku mieszkaniowym był wynikiem kilku czynników:

- rekordowo niskich stóp procentowych

i łatwości w uzyskaniu kredytu hipotecznego, - wciąż niezaspokojonych potrzeb mieszkaniowych, szczególnie w dużych miastach,

- zakupów inwestycyjnych przez klientów indywidualnych – na rynkach finansowych brakowało atrakcyjnych alternatów dla lokowania kapitału,

- budowaniem portfeli mieszkaniowych przez zagraniczne fundusze inwestycyjne.

W październiku 2021 roku Rada Polityki Pieniężnej zdecydowała się na pierwszą od 9 lat podwyżkę stóp procentowych - stopa referencyjna wzrosła z 0,1% do 0,5%. Powyższe wydarzenie rozpoczęło cykl podwyżek stóp procentowych. We wrześniu 2022 roku stopa referencyjna wynosiła już 6,75%.

Wzrost stóp procentowych przełożył się na spadek zdolności kredytowej a tym samym na możliwości zakupowe nabywców. Rosnące stopy procentowe spowodowały również wzrost atrakcyjności innych instrumentów inwestycyjnych np. obligacji Skarbu Państwa, lokat i kont oszczędnościowych.

Kolejnym uderzeniem w zdolność kredytową nabywców była rekomendacja Komisji Nadzoru Finansowego. W marcu 2022 roku KNF zarekomendowała bankom, aby do liczenia zdolności kredytowej uwzględniały: wyższe koszty utrzymania gospodarstwa domowego (co ma związek m.in. z wysoką inflacją), a także środki przeznaczane co miesiąc na spłatę rat i innych zobowiązań finansowych nie powinny przekraczać 40 proc. dochodów dla osób o niższych zarobkach i 50 proc. - przy wyższym wynagrodzeniu oraz przyjmowały oprocentowanie powiększone o 5 pkt proc. od obecnego poziomu stóp (dotychczasowa rekomendacja mówiła, żeby oprocentowanie do takich analiz podwyższać o 2,5 pkt proc.). Sprawiło to, iż zdolność kredytowa Polaków jeszcze bardziej się zmniejszyła. Rekomendacja ta ma na celu ograniczenie możliwości zaciągania kredytów, z którymi w przyszłości klienci banków mogą mieć problemy ze spłatą.

Za sprawą decyzji Komisji Nadzoru Finansowego zdolność kredytowa nabywców zmniejszyła się o 40 – 50%, a wiele osób straciło zdolność kredytową zupełnie. Z rynku mieszkaniowego wycofała się również część klientów gotówkowych, którzy ulokowali środki na lokatach bankowych czy w obligacjach.

Istotnym czynnikiem wpływającym obecnie negatywnie na popyt mieszkaniowy jest wojna w Ukrainie, która ma szereg niekorzystnych konsekwencji dla polskiej i światowej gospodarki. Konflikt ponownie zaburzył światowe łańcuchy dostaw i istotnie wpłynął na wzrost kosztów surowców energetycznych, które odczują również konsumenci. Wojna w Ukrainie jest również jednym z czynników wpływających na wysoki poziom wskaźnika inflacji w regionie. Wojna w Ukrainie powoduje niepewność i strach, co sprawiło, że wiele osób odłożyło plany zakupu mieszkania. Podobną sytuację zaobserwowano w II kwartale 2020, gdy rozpoczęła się pandemia koronawirusa z wieloma obostrzeniami, pogorszeniem koniunktury gospodarczej oraz niepewnością tego, co przyniesie przyszłość.

W długim okresie kryzys migracyjny spowodowany wojną może m.in. doprowadzić do wzrostu popytu na mieszkania oraz pogłębić deficyt mieszkaniowy, skala tego zjawiska będzie uzależniona od liczby uchodźców, którzy pozostaną w Polsce. W krótkim terminie konflikt ma jednak negatywny wpływ na polską gospodarkę i rynek mieszkaniowy.

Gwałtowne spadki sprzedaży (wynoszące 50 – 60% w skali roku) wymuszają na deweloperach konieczność podjęcia działań, które mają przyciągnąć osoby zainteresowane zakupem mieszkania (których liczba istotnie spadła) do ich projektów. Do końca 2021 roku procedura zakupu mieszkania często ograniczała się do jednej wizyty klienta w biurze sprzedaży i podpisaniu dokumentów na kolejnym spotkaniu

Obecnie nabywcy poświęcają więcej czasu na poszukiwaniach wymarzonego mieszkania, porównują oferty, oczekują wysokiego poziomu obsługi, szukają promocji i atrakcyjnych ofert.

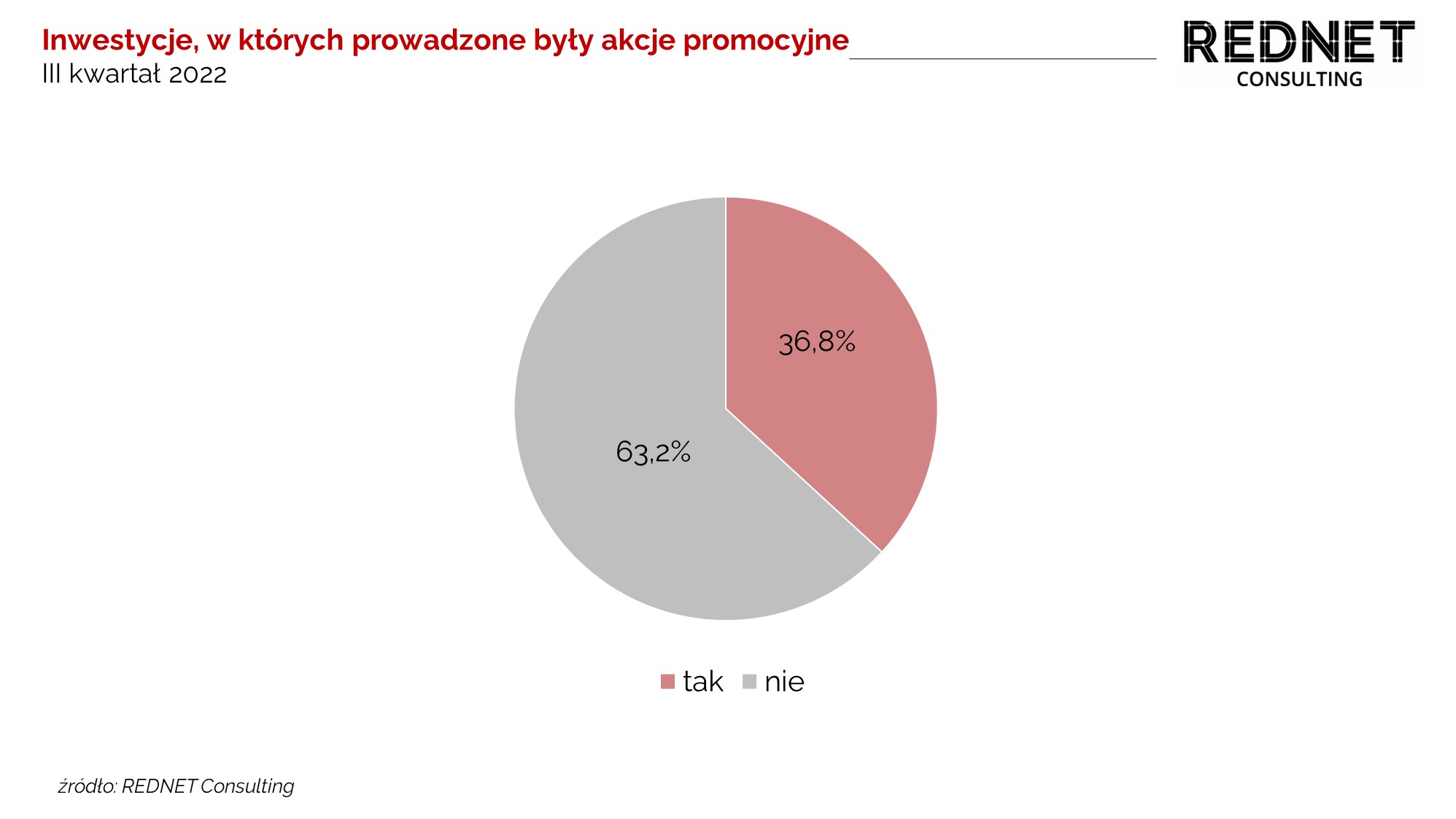

W III kwartale 2022 roku w co trzeciej inwestycji odnotowano przynajmniej jedną akcję promocyjną. Przez akcję promocyjną rozumiano nie tylko tradycyjne oferty polegające na obniżce cen, ale również wszelkie działania mające na celu podkreślenie pozycji i wiarygodności dewelopera, a także zalet inwestycji.

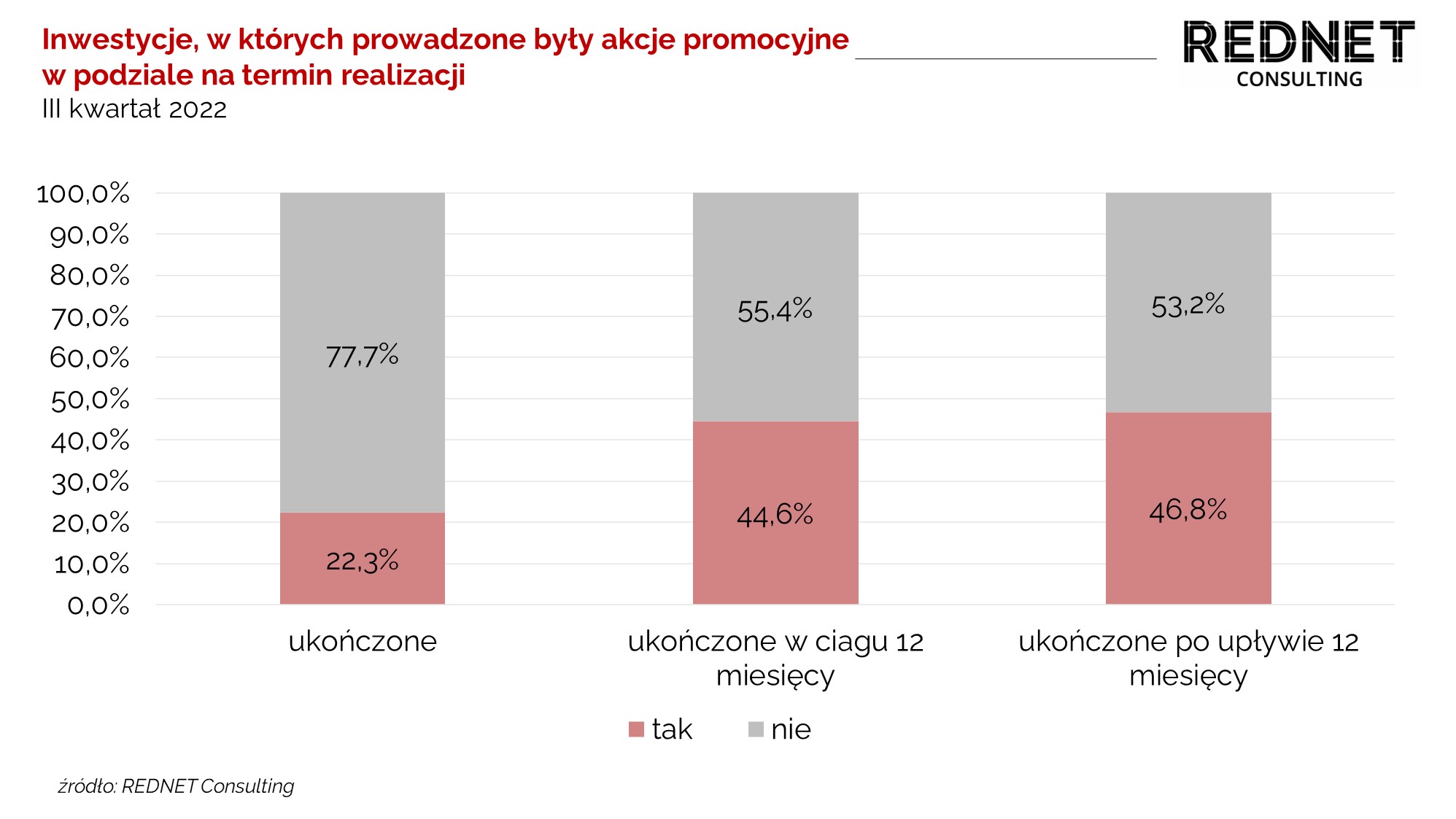

Ponad połowa zmonitorowanych inwestycji oferowała więcej niż jedną promocję, często promocje te można było łączyć. Przynajmniej jedną akcję promocyjną odnotowano w co piątej zakończonej inwestycji. Udział inwestycji, w których prowadzone były akcje promocyjne istotnie wzrasta dla projektów, które są w trakcie realizacji. W przypadku inwestycji, które będą gotowe w ciągu najbliższych 12 miesięcy promocje odnotowano dla 44,6% projektów, a dla inwestycji z terminem realizacji po upływie roku dla 46,8%. Inwestycje gotowe cieszą się większym zainteresowaniem nabywców, w związku z czym akcje promocyjne nie są prowadzone na taką skalę jak dla projektów trakcie realizacji. Najczęściej stosowanymi akcjami promocyjnymi były te związane z ceną mieszkania. Ten rodzaj promocji odnotowano dla 23,6% projektów.

Przed rynkiem mieszkaniowym stoi wiele wyzwań. Popyt na rynku gwałtownie zmniejszył się i nic nie wskazuje na to, żeby w kolejnych miesiącach powrócił do wysokich poziomów. Nabywcy mieszkań dokładnie analizują i porównują dostępną ofertę, mają więcej czasu na podjęcie decyzji. Tym samym deweloperzy będą musieli wkładać więcej wysiłku w celu uczynienia swojej inwestycji atrakcyjnej w oczach przyszłych mieszkańców.

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty