IV kwartał 2022 roku charakteryzował się niewielkim wzrostem aktywności deweloperskiej (szczególnie w segmencie mieszkań w podwyższonym oraz wysokim standardzie) oraz wzrostem sprzedaży. Odnotowano również spadek dynamiki wzrostu cen nowych mieszkań.

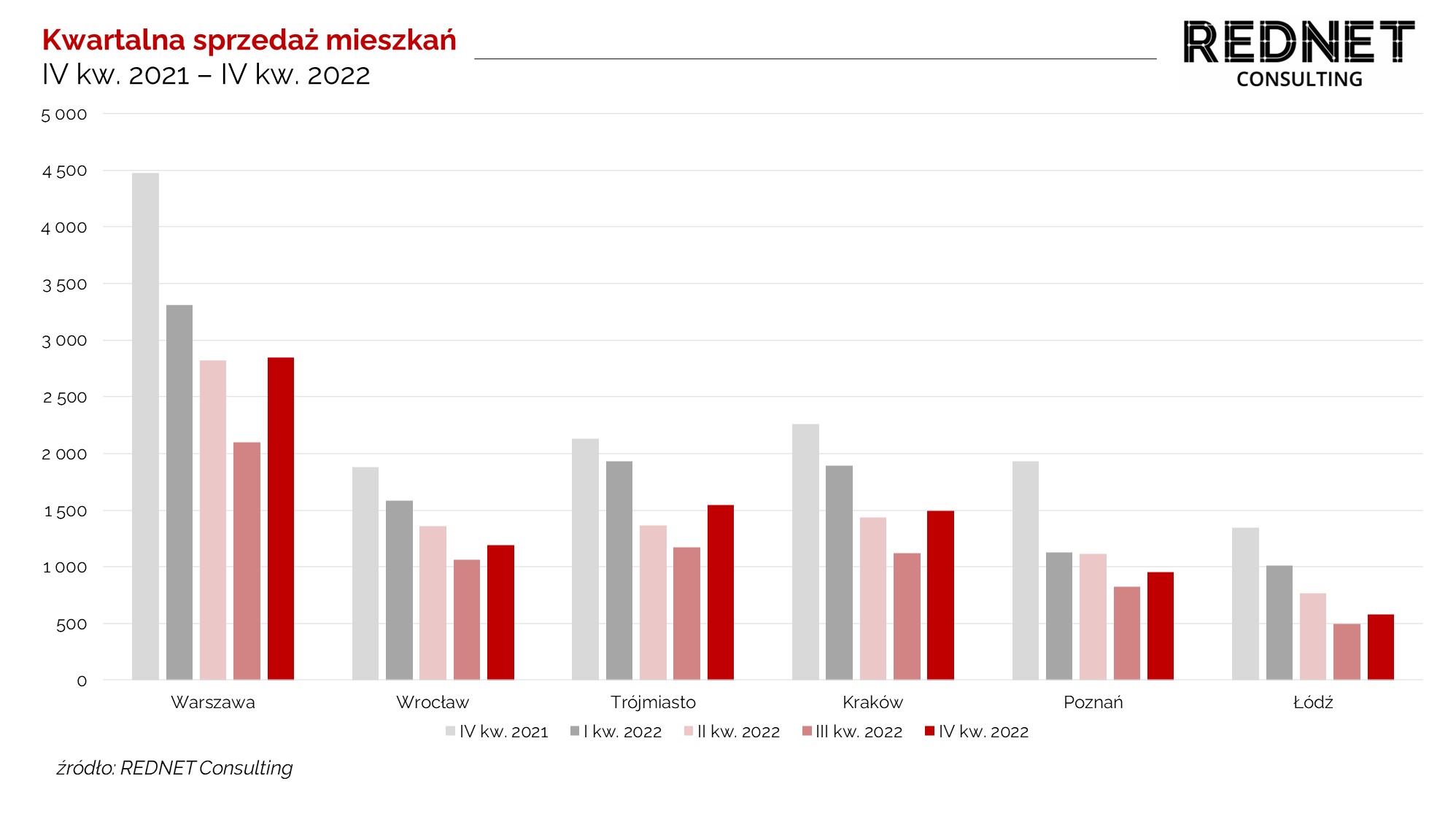

Koniec 2022 roku przyniósł poprawę wyników sprzedażowych. Łącznie, na sześciu największych rynkach deweloperzy sprzedali ponad 8,6 tys. mieszkań, o 27,0% więcej niż w poprzednim kwartale. Największy wzrost sprzedaży odnotowano na rynku warszawskim, a następnie krakowskim oraz łódzkim.

W porównaniu z IV kwartałem 2022 roku wynik sprzedażowy był jednak o blisko 40,0% niższy.

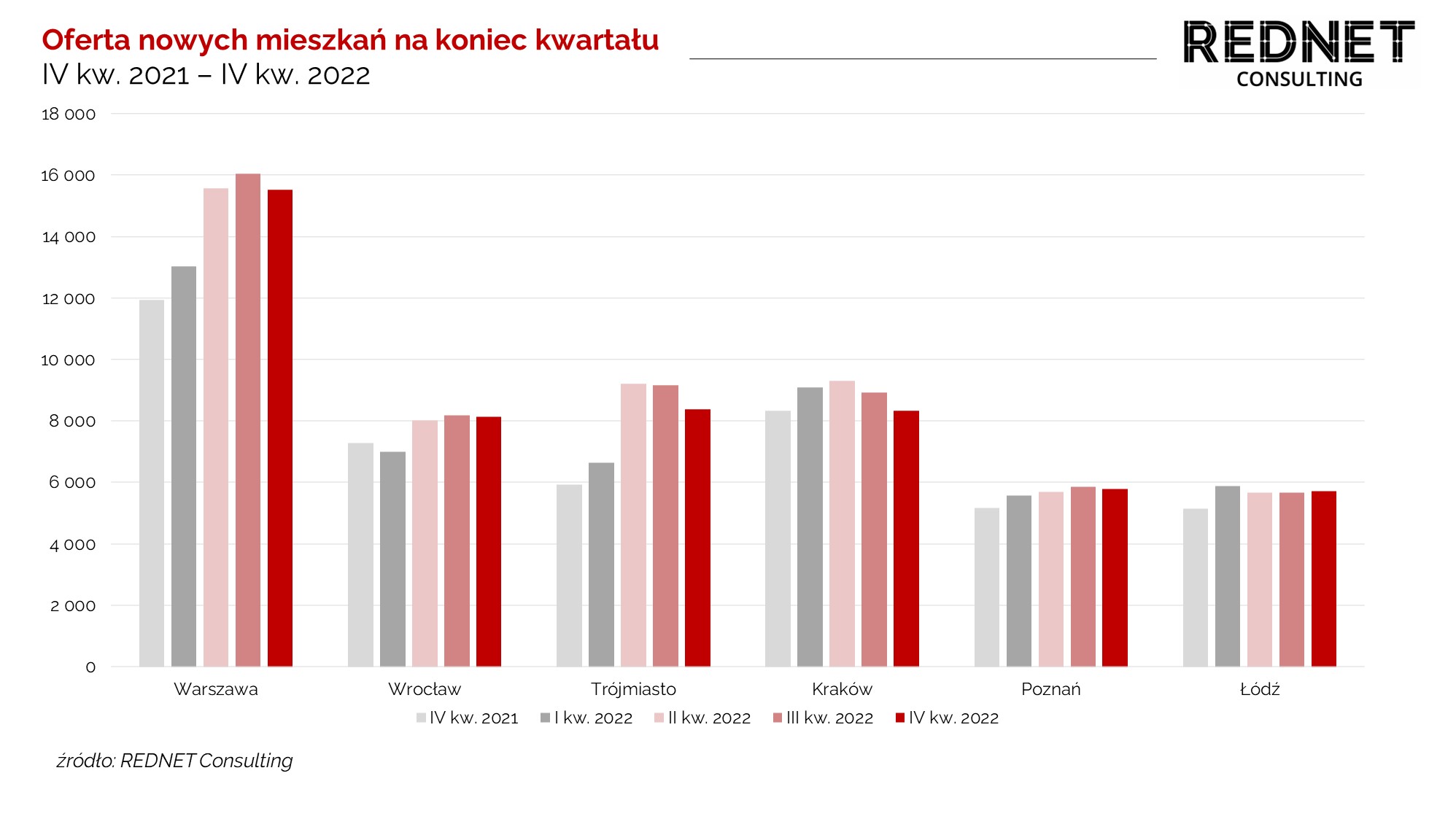

Na koniec grudnia 2022 roku na sześciu największych rynkach mieszkaniowych (Warszawa, Wrocław, Trójmiasto, Kraków, Poznań, Łódź) oferowano blisko 52,0 tys. mieszkań. Łączna oferta analizowanych miast zmniejszyła się kwartalnie o prawie 2,0 tys. jednostek (-3,7%).

Największy kwartalny spadek liczby dostępnych mieszkań odnotowano w Trójmieście – o 8,4%. Oferta Łodzi wzrosła kwartalnie o niespełna 50 jednostek (+0,8%).

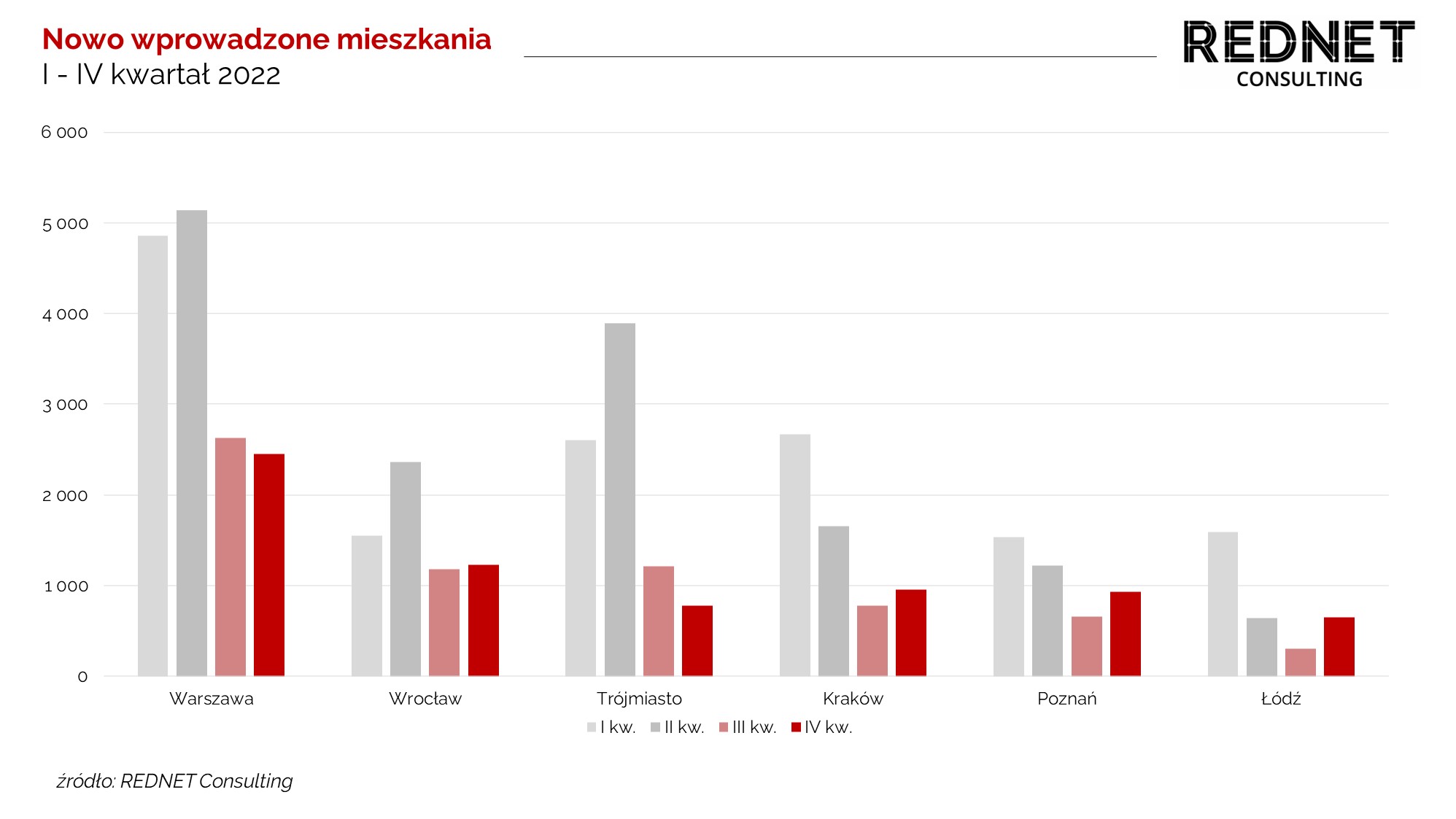

III kwartał 2022 roku charakteryzował się znacznym osłabieniem aktywności deweloperskiej – w analizowanych miastach rozpoczęto sprzedaż około 6,7 tys. mieszkań. Tak niskiej skali nowych projektów nie odnotowywano przez lata.

W IV kwartale 2022 roku aktywność deweloperska nieznacznie wzrosła – na analizowanych rynkach rozpoczęto sprzedaż blisko 7,0 tys. mieszkań.

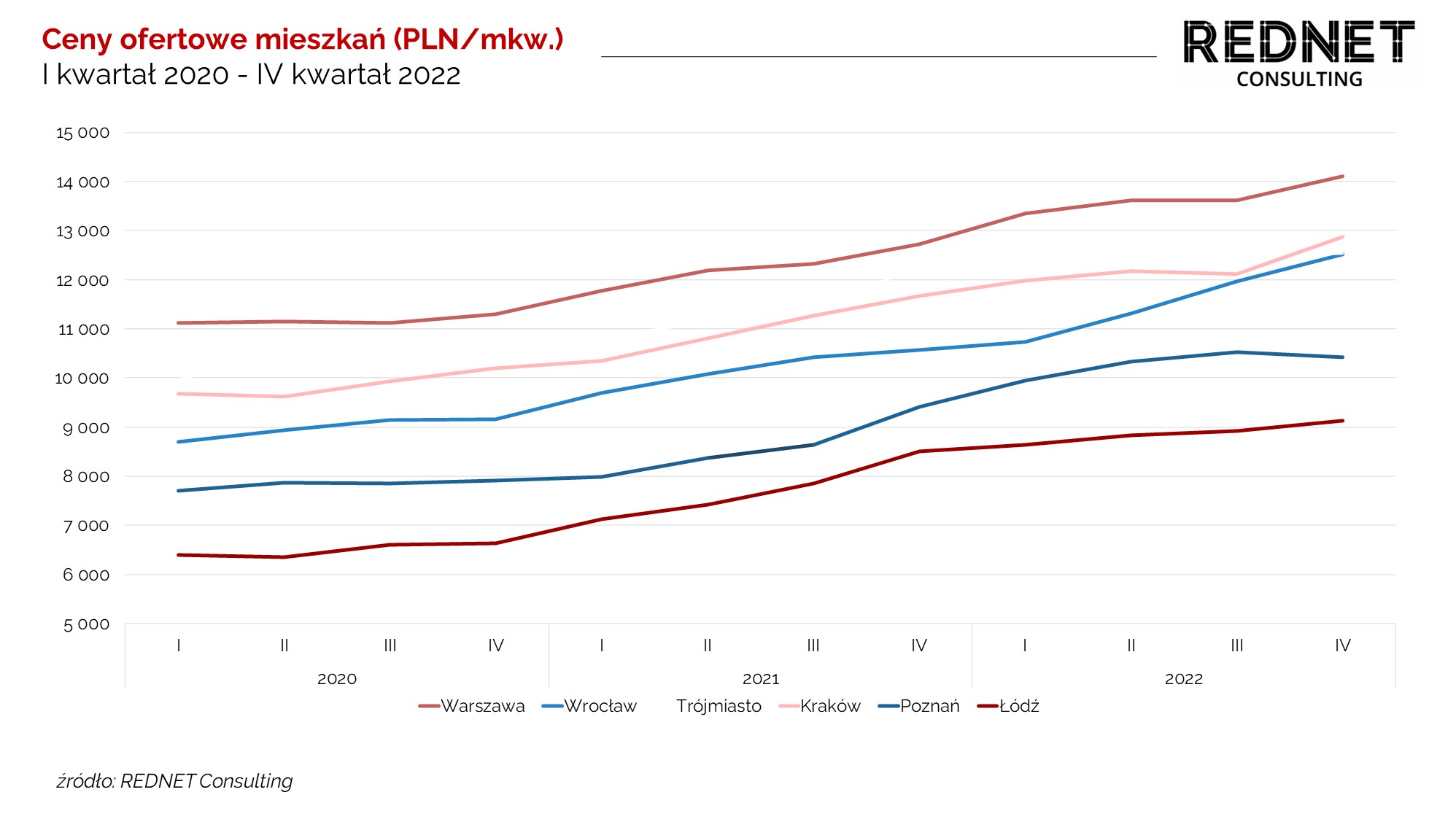

W większości analizowanych miast średnie ceny dostępnej oferty wzrosły. Wzrost ten był w dużym stopniu wynikiem rozpoczęcia w III i IV kwartale (szczególnie w IV kw.) droższych inwestycji w wysokim standardzie wykończenia.

Najmocniejszy wzrost odnotowano w Krakowie, gdzie średnia cena wzrosła kwartalnie o ponad 6,0%. W Poznaniu średnia cena mieszkań oferowanych mieszkań była kwartalnie niższa o około 1,0%.

Na rok 2023 analitycy REDNET Property Group przewidują, że liczba sprzedawanych mieszkań będzie nieznacznie wyższa od liczby mieszkań wprowadzanych do oferty, w wyniku czego podaż na rynku będzie powoli spadać. W związku z niskim poziomem popytu może nastąpić dalsze ograniczenie podaży w kolejnych kwartałach. Skala nowo wprowadzonych inwestycji w I pół. 2023 roku będzie podobna do poziomu z II pół. 2022 roku. Odbicie wyników sprzedażowych prognozowane jest na II pół. 2023 roku, jeśli wejdzie w życie na początku III kwartału 2023 roku program „Bezpieczny kredyt 2%”. Warto jednak wspomnieć, że oferta mieszkań spełniających kryteria powyższego programu będzie ograniczona do kompaktowych mieszkań o mniejszym metrażu. Możliwe, że niektórzy przyszli nabywcy mieszkań odroczą zakup pierwszego mieszkania do czasu rozpoczęcia programu „Bezpieczny kredyt 2%”. Może to osłabić popyt w I i II kwartale 2023 r. na mieszkania spełniające warunki programu.

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty