Wydaje się, że rynek nieruchomości nie może funkcjonować bez rządowych programów wsparcia. To prawda, że w szczególnych okolicznościach takie rozwiązanie jest konieczne. Nie inaczej jest dzisiaj. Rok temu na rynku zaczął działać program „Bezpieczny Kredyt 2%.Wiemy już, że następca zadebiutuje prawdopodobnie w połowie roku. Co za różnica?Kto straci, a kto na tym skorzysta? Czy „Mieszkanie na start” będzie równie mocnym impulsem do podwyżek cen mieszkań, jak poprzednik?

W ostatnich latach rynek nieruchomości często targany jest skrajnymi emocjami. Najpierw strach, gdy wybuchła pandemia, potem zaskoczenie po publikacji danych za cały 2021 rok, które pod wieloma względami pobiły rekordy.Kolejne emocje budzą rosnąca inflacja, rosnące stopy procentowe i spadająca zdolność kredytowa klientów, które spowodowane są m.in.: wybuch wojny za naszymi wschodnimi granicami.

Ubiegły rok przyniósł wzrost cen i irracjonalne oczekiwania, podsycany najpierw samym ogłoszeniem, a następnie uruchomieniem programu „Kredyt 2% Bezpieczny”. Choć wiele osób odczuwa korzyści, jego działanie niesie ze sobą także wiele negatywnych skutków.

Niekontrolowany wzrost cen i ograniczenie podaży

Rynek wkracza w rok 2023 z nadzieją, że sytuacja się poprawi. Choć w ostatnim kwartale 2022 roku nastąpił wzrost wskaźników – łącznie deweloper sprzedał na sześciu największych rynkach ponad 8,6 tys. mieszkań. mieszkań, czyli 27 proc więcej niż w poprzednim kwartale – jednak sprzedaż rok do roku wzrosła o 40 proc. niżej.

I to prawda – zapowiedź uruchomienia programu „Bezpieczny Kredyt 2%” – wraz ze wzrostem zdolności kredytowej kupujących w związku ze spadkiem wskaźnika WIBOR/WIRON, wzrostem wynagrodzeń w 2022 roku oraz zmianą stanowisko Komisji Nadzoru Finansowego w zakresie oceny zdolności kredytowej przy udzielaniu kredytów, spowodowało wzrost liczby sprzedanych mieszkań. Według danych REDNET Property Group tylko w sześciu największych miastach w pierwszym półroczu. Wyniki sprzedaży w 2023 roku są wyższe niż w roku poprzednim.

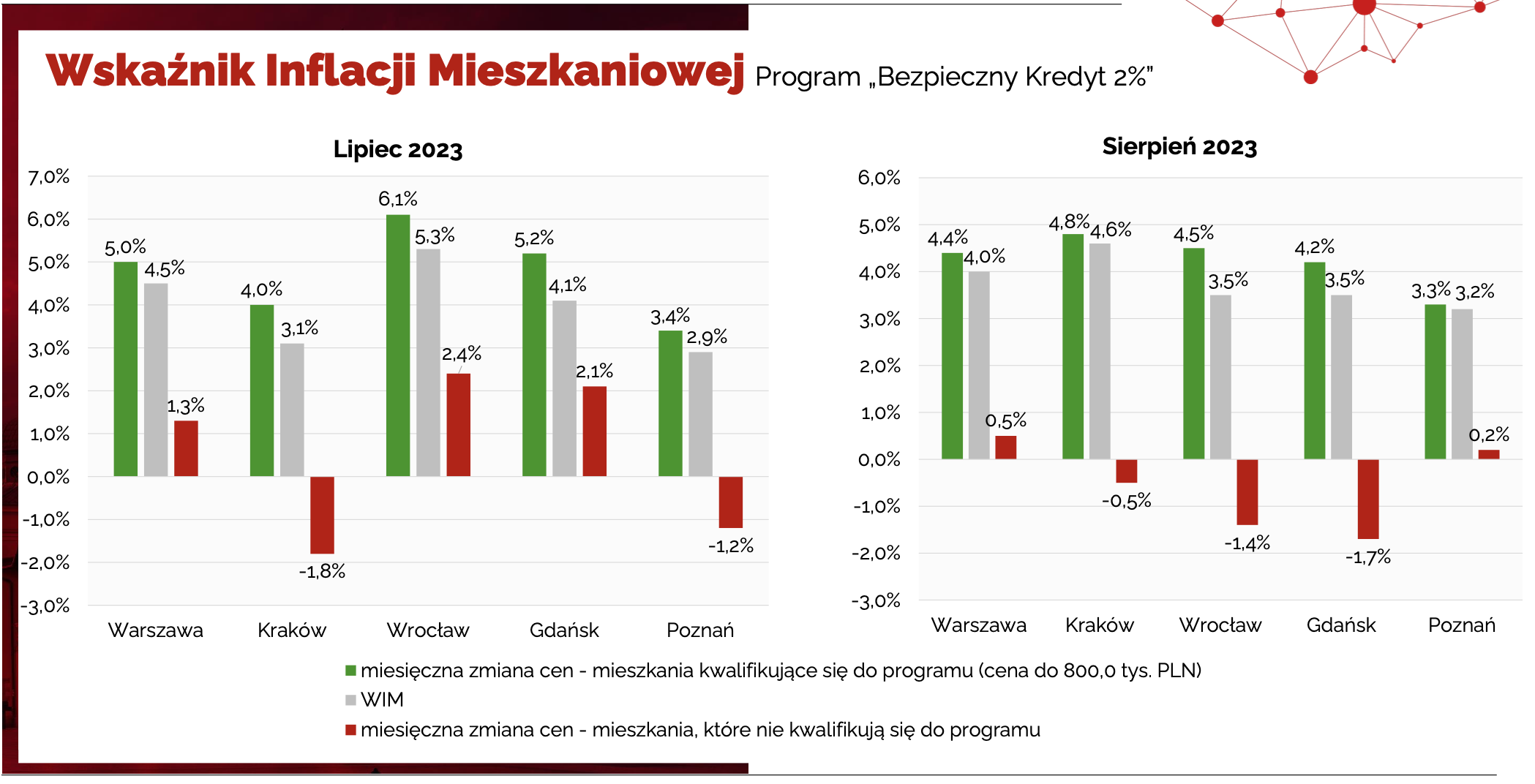

Rosnące zapotrzebowanie i oczekiwania wobec programu „Bezpieczny Kredyt 2%”. wpływając na wzrost cen jeszcze przed jego wprowadzeniem na rynek. Szczyt podwyżek przypada jednak na wakacje (oficjalnie program rusza w lipcu), kiedy miesięczne podwyżki cen mieszkań objętych programem oscylują wokół 5%.

Co ciekawe, średnia zmiana cen mieszkań była niższa, a w niektórych miastach ceny mieszkań nieobjętych programem nawet spadły.

Czy z takim zjawiskiem również spotkamy się po uruchomieniu programu „Mieszkanie na start”?

Musimy pamiętać, że ten program jest projektem wsparcia strony popytowej. A to zawsze ma pozytywny wpływ na ceny domów. Obecnie założenia programu, a także wykorzystanie dotychczasowego programu „Bezpieczny Kredyt 2%” pozwalają konserwatywnie szacować, że liczba klientów korzystających z tego programu będzie niższa. Tym samym wzrost cen, który nastąpi w 2024 r., będzie niższy niż w 2023 r.

Należy jednak podkreślić, że założenia nowego programu mieszkaniowego mogą jeszcze ulec zmianie, a skala wynikających z tego podwyżek cen o „Bezpieczny Kredyt 2%” znacznie przekroczyła oczekiwania - Ewa Palus, główny analityk w REDNET Property Group, analizuje sytuację

Nie pierwsze mieszkanie

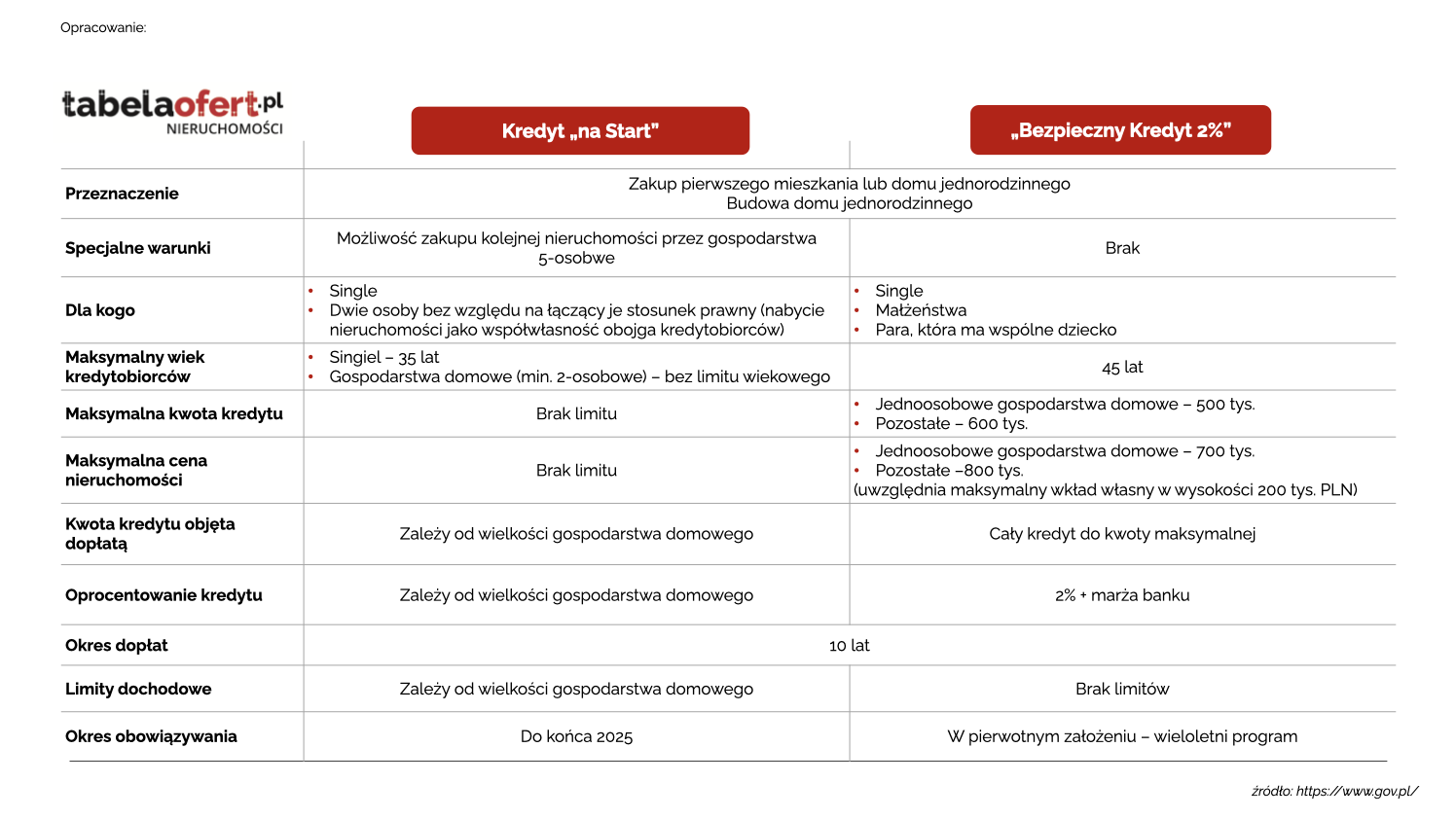

Ogólnym założeniem obu programów jest wsparcie zakupu pierwszego mieszkania, domu jednorodzinnego lub budowy z domu jednorodzinnego. A w 2024 roku to się nie zmieni. Jednak program „Mieszkanie na start” robi znaczącą różnicę dla rodzin/gospodarstw domowych liczących 5 osób, które będą miały możliwość zakupu drugiego mieszkania.

Kolejną istotną różnicą jest możliwość zakupu mieszkania w ramach nowego programu nie tylko przez małżeństwa, ponieważ tak jest w przypadku „Bezpiecznej Pożyczki 2%”, ale tylko przez dwie osoby, niezależnie od tego, jaki jest ich stosunek prawny. Mogą one również ubiegać się o mieszkanie w ramach poprzedniego programu, ale warunkiem koniecznym jest to, aby para posiadała dzieci.

Ograniczenia i ograniczenia

Najważniejszym parametrem w nowym programie jest brak ograniczeń cenowych zakupiona nieruchomość i wysokość zaciągniętego kredytu. Pamiętajcie, że w przypadku programu „Bezpieczny Kredyt 2%” kwota wynosi 500 000 zł. kwota kredytu i 700 000 zł cena dla jednoosobowego gospodarstwa domowego i 700 000 zł każde oraz 700 000 zł 800 000. dla innych gospodarstw.

Kolejną różnicą jest wymagany wiek pożyczkobiorcy. W poprzednim programie górna granica wynosiła 45 lat. „Apartamenty na start” idzie w innym kierunku. Jeżeli pożyczkobiorca jest osobą samotną, jego wiek nie może przekraczać 35 lat. Jednak w pozostałych przypadkach ograniczenia wiekowe powinny zostać całkowicie zniesione.

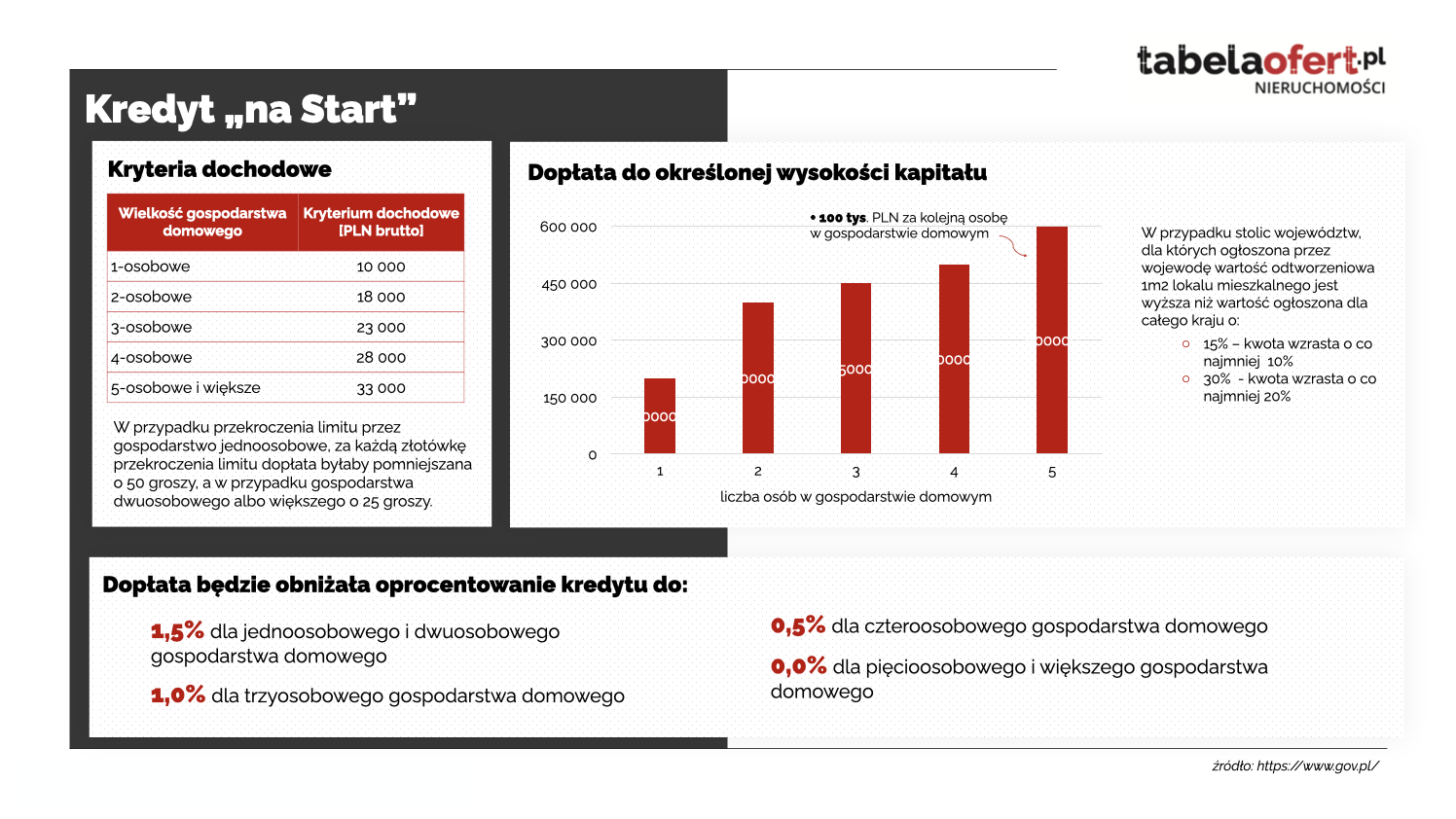

W przypadku programu „Bezpieczna Pożyczka 2%”. Nie ma też żadnych limitów dochodów. Ten nowy program wprowadza tutaj ważne i prawidłowe zmiany, a ograniczenia będą zależeć od wielkości gospodarstwa domowego:

- 10 tys. zł brutto miesięcznie na jedno gospodarstwo domowe

- 18 tys. zł brutto miesięcznie za pokój dla 2 osób.

- 23 tys. zł brutto miesięcznie za pokój dla 3 osób.

- 28 tys. zł brutto miesięcznie za pokój dla 4 osób.

- 33 tys. zł brutto miesięcznie za pokoje dla 5 lub więcej osób.

Okres dofinansowania wynosi 10 lat i jest taki sam jak w przypadku programu „Bezpieczny Kredyt 2%”. Jednak program ten będzie dostępny tylko do końca 2025 roku. Czy to naprawdę – czy to się naprawdę stanie? TZakładają, że wejdzie w życie w połowie roku, co jest możliwe. W tym przypadku Ministerstwo prawdopodobnie nie powtórzy błędów swoich poprzedników. Przypomnijmy, że program „Bezpieczny Kredyt 2%”. Tpowinno działać przez lata. Tymczasem zainteresowanie szybko wyczerpuje swój potencjał, praktycznie powodując konieczność domknięcia i modyfikacji.

Zainteresowanie

Oprocentowanie kredytów to najważniejsza zmiana w związku z nowym programem. „Założono bezpieczny kredyt” według stawki 2%. + oczywiście marża banku. Jednak „Mieszkanie na start” umożliwia zaciągnięcie pożyczki przy znacznie korzystniejszym oprocentowaniu – wystarczy powiedzieć, że niektórzy mogą nawet ubiegać się o pożyczka 0%.

W praktyce oznaczałoby to wypłatę dotacji, która obniżyłaby oprocentowanie kredytu z 0% do 1 , 5% (+ najprawdopodobniej marża banku), przy czym decydującym czynnikiem jest wielkość gospodarstwa domowego:

- • 1,5% dla gospodarstw domowych składających się z 1 i 2 osób,

- • 1% dla 3-osobowych gospodarstw domowych.

- • 0,5% dla gospodarstw domowych składających się z 4 osób.

- • 0% dla gospodarstw domowych składających się z 5 lub więcej osób.

Potencjalny wpływ na rynek

Obecnie bardzo trudno jest dokładnie przewidzieć poziom wpływu programu na rynek, gdyż skala tego wpływu zależy nie tylko od ostatecznej formy programu, ale także od ogólnej sytuacji rynkowej, jego skali. o dostarczaniu nowych projektów i o tym, jak programiści przygotowują program

Do ostatecznej formy tego programu może jeszcze minąć długa droga. Wiemy już, że rozpoczęła się pierwsza tura konsultacji ministerialnych i nadal trwają ważne analizy programu. Ministerstwo z pewnością chce uniknąć negatywnych skutków tego programu, opierając się na doświadczeniach jego poprzednika, a mianowicie podwyżki cen w wielu przypadkach do bardzo wysokiego poziomu – mówi Robert Chojnacki, prezes REDNET 24.

Jednak sądząc po ogólnych założeniach programu, wydaje się to lepszym rozwiązaniem niż Bezpieczny Kredyt 2%. TPo pierwsze zawęża grupę docelową i nie jest skierowany do każdego, co jest główną zasadą tego typu projektów. Kolejna sprawa to kryteria dochodowe – dobrze, że prezentują się na takim poziomie. Dzięki temu osoby posiadające wystarczające dochody nie będą pozbawione możliwości skorzystania ze wsparcia programu ze względu na brak zdolności kredytowej - dodał prezes REDNET 24.

I najważniejsza rzecz, o którą my, jako REDNET Property Group, apelujemy od dawna jest akcją prodemograficzną, dlatego przyjmujemy pożyczki 0% dla gospodarstw domowych 5-osobowych. Naszym zdaniem zwiększy to szanse na zwiększenie komfortu mieszkaniowego takich rodzin, choć uważamy, że w takich przypadkach okres wsparcia powinien zostać znacząco wydłużony np. do 25 lat” – analizuje Robert Chojnacki

Mieszkania na start vs. Pożyczka zabezpieczona 2%. - porównanie

Dział analiz

Grupa własnościowa REDNET

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty