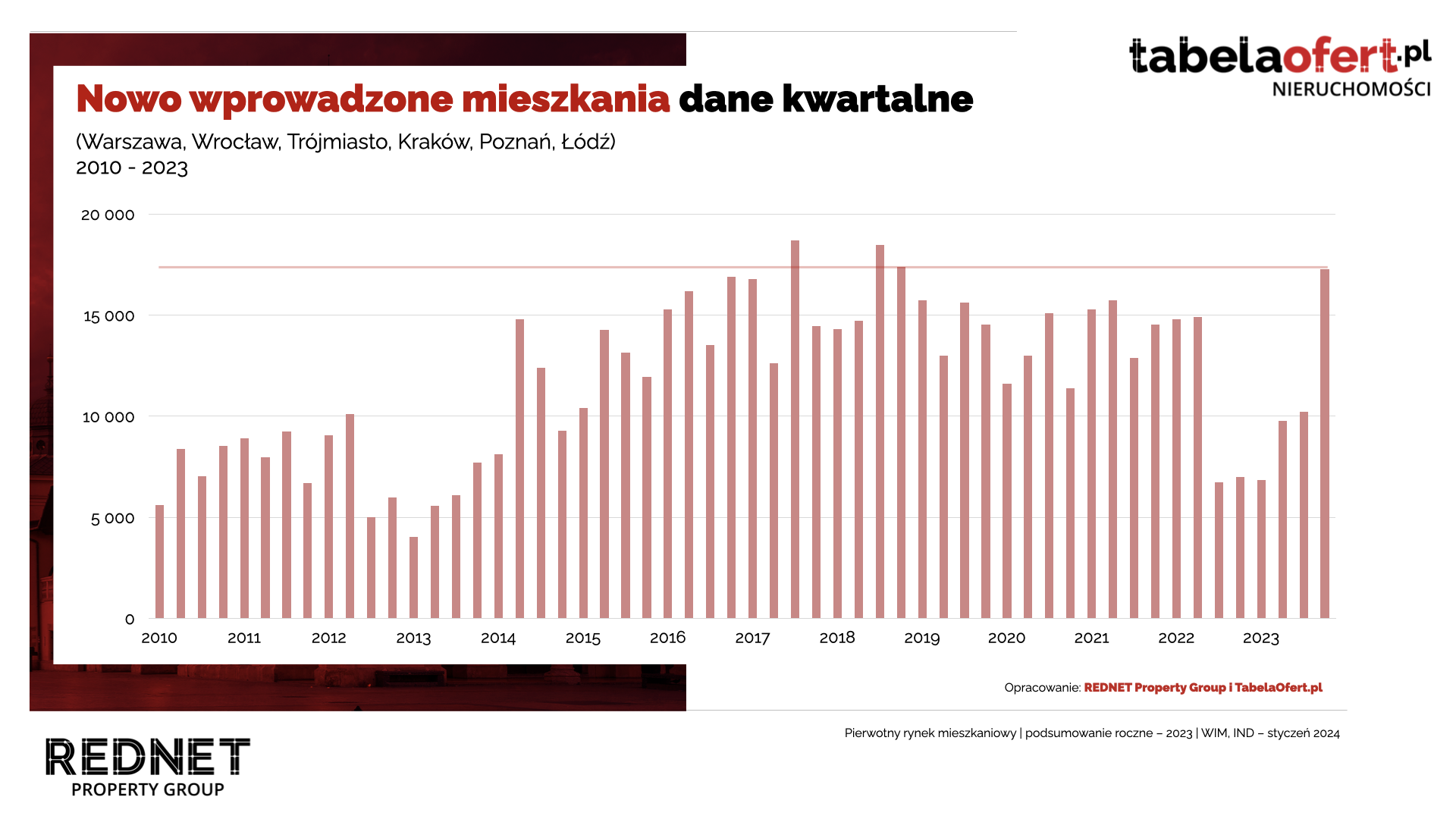

Choć taki scenariusz był brany pod uwagę, płynące z rynku nieruchomości dane za IV kwartał 2023 roku są mimo wszystko zaskakujące. Tylko trzy razy w ciągu ostatnich trzynastu lat (52 kwartałów) kwartalna podaż nowych mieszkań w sześciu największych miastach była wyższa niż w ciągu ostatnich trzech miesięcy ubiegłego roku - wynika z najnowszego raportu REDNET Property Group i portalu Tabelaofert.pl. Taka sytuacja przełożyła się na znaczące ograniczenie dynamiki wzrostu cen.

Skokowy wzrost liczby nowych mieszkań wprowadzonych do oferty był efektem nadzwyczajnej mobilizacji deweloperów, którzy uwolnili wszystkie dostępne zasoby. Z drugiej jednak strony należy podkreślić, że pomijając czwarty kwartał, rok 2023 od strony podażowej był najgorszym okresem od dziesięciu lat.

„Przedstawiciele sektora deweloperskiego, starając się odpowiedzieć podażą, zmobilizowali wszelkie dostępne rezerwy i wprowadzili na rynek wszystko, co mogli. Jednak kończący się program Bezpieczny Kredyt 2%, niczym czarna dziura, wchłonął całą podaż” - mówi Robert Chojnacki, prezes REDNET24. „Dzięki temu uniknęliśmy jednak pod koniec roku szaleństwa cenowego, z którym mieliśmy do czynienia w trakcie wcześniejszych miesięcy 2023 roku. Ceny w IV kwartale owszem, wzrosły, ale nieznacznie” - dodaje Robert Chojnacki.

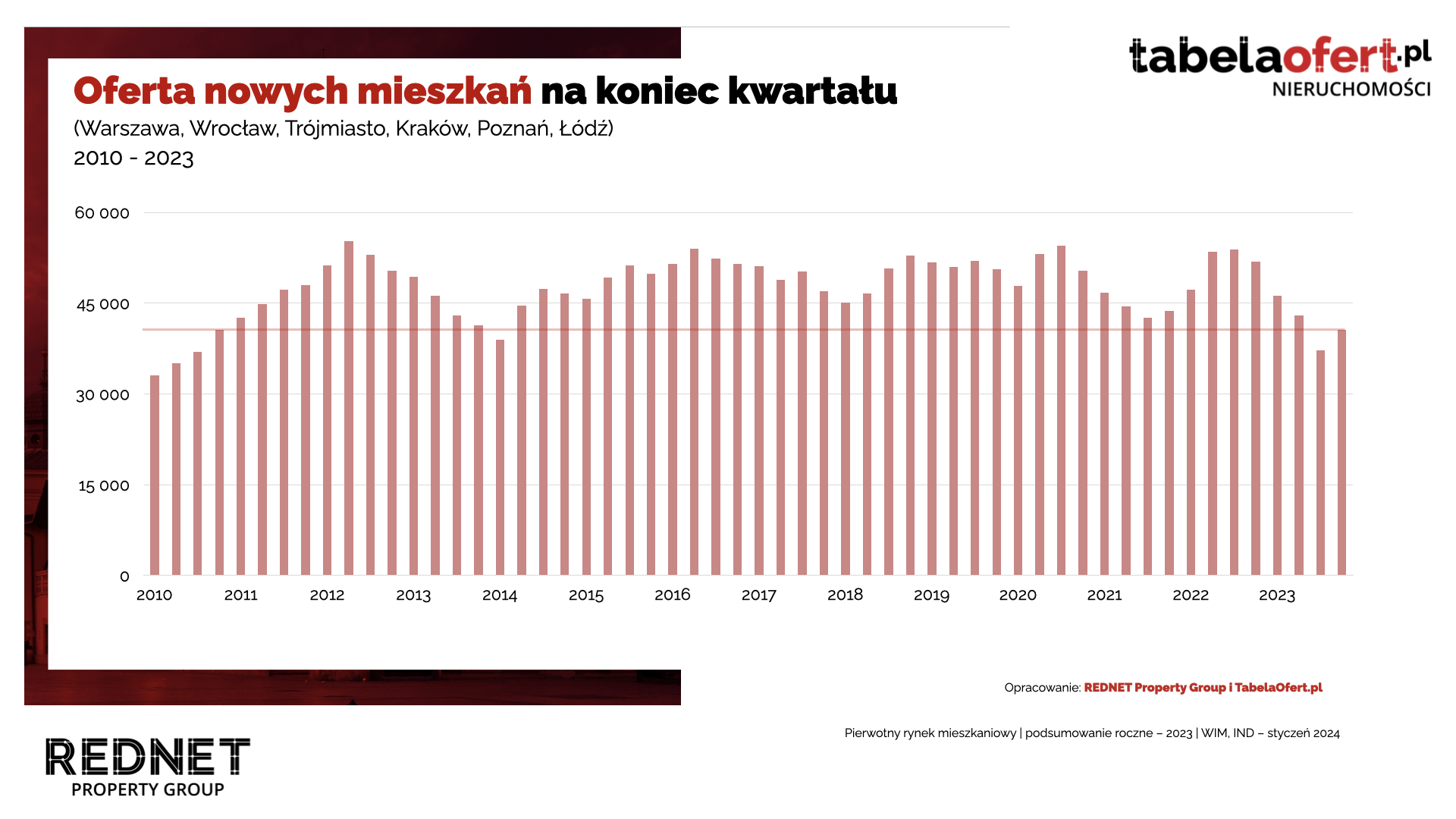

Nie zmienia to jednak faktu, że liczba dostępnych mieszkań na koniec roku była na bardzo niskim poziomie. „Oferta deweloperów w ciągu ostatnich dwunastu lat tylko dwa razy była niższa, z czego ostatnio w III kwartale 2023 roku” - komentuje Robert Chojnacki.

Sprzedaż mieszkań na sześciu największych rynkach w Polsce, choć w ostatnim kwartale nieco spadła, to biorąc pod uwagę cały rok, była o niemal 55 proc. wyższa niż w roku 2022. Tu jednak znów należy spojrzeć szerzej, ponieważ rok 2022 był pod względem liczby sprzedanych lokali najgorszy od dziewięciu lat.

„Głównym czynnikiem napędzającym popyt w 2023 roku był oczywiście program Bezpieczny Kredyt 2 proc., który również odpowiadał za irracjonalny momentami wzrost cen” - mówi Ewa Palus, główny analityk REDNET Property Group. „Według liczonego przez nas autorskiego Wskaźnika Inflacji Mieszkaniowej, przedstawiającego realny, a nie średni wzrost cen, najbardziej gorącymi pod tym względem miesiącami były oczywiście te z początków funkcjonowania programu (lipiec i sierpień). Potem dynamika wzrostów spadała, aby jeszcze pod koniec roku znów mocniej podskoczyć np. w Gdańsku czy Krakowie do poziomu 2 proc. w skali miesiąca. Co jednak w skali kwartału nie dało już takich wartości jak wcześniej” - dodaje Ewa Palus.

Czego zatem spodziewać się w perspektywie kolejnych miesięcy na rynku? Duża liczba czynników o wysokiej zmienności stawia przed analitykami spore wyzwanie. Pokazuje to doskonale choćby sytuacja z planowanym programem „Mieszkanie na start”.

„Dziś nie wiemy, ani kiedy program ostatecznie ruszy, przypominam, że miał to być początek lipca, ostatnie informacje mówią o jesieni, ani w jakiej ostatecznie formie” - komentuje Robert Chojnacki. „W najbliższej perspektywie, czyli w I kw. 2024 roku spodziewam się jeszcze większej podaży - architekci deweloperów po nocach będą pracować, aby zdążyć przed 1 kwietnia, kiedy to zacząć mają obowiązywać nowe przepisy dotyczące warunków technicznych. Te rekordowa podaż zahamuje dynamikę wzrostu cen w pierwszym półroczu, ale deweloperzy wykorzystają z pewnością ostatnie zasoby” - dodaje Robert Chojnacki.

Komplet danych oraz wykresów dostępny jest w specjalnym serwisie: www.danerynkunieruchomosci.pl.

dział analiz

REDNET Property Group i portalu Tabelaofert.pl

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty