„Dysponujemy badaniami, z których wynika, że respondenci główny problem widzą w braku zdolności kredytowej, a nie w cenie metra kwadratowego mieszkania” - stwierdził w wywiadzie dla Money.pl Minister Krzysztof Paszyk. Portal Tabelaofert.pl sprawdza, czy minister ma rację.

Co jest większym problemem dla kupujących? Cena mieszkania czy brak zdolności kredytowej? Jeżeli mieszkanie kupujemy za gotówkę, to oczywiście brak zdolności kredytowej nie ma znaczenia, bo nie potrzebujemy kredytu i liczy się cena mieszkania. Ale jeżeli nie mamy gotówki? Sprawdźmy to:

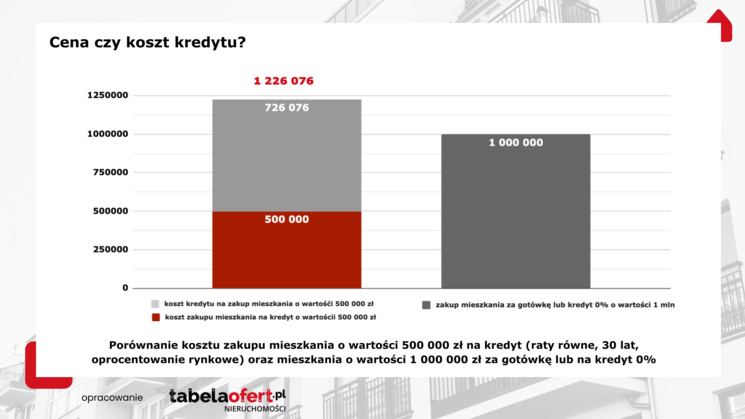

Kredyt 0%, 30 lat, raty równe, mieszkanie za 1 000 000 zł.

Załóżmy, że bierzemy kredyt 0% na 30 lat. Ile wyniesie nasza rata kredytowa? 30 lat to 360 miesięcy. Kwota 1 000 000 zł podzielona 360 miesięcy (30 lat) daje 2778 zł

Mieszkanie za 500 000 zł (o połowę tańsze) i kredyt na warunkach rynkowych, 30 lat, raty równe

Po wpisaniu w popularny kalkulator kredytowy otrzymujemy najlepszą ofertę, gdzie rata kredytowa jest w wysokości 3 391 zł !! Przez 360 miesięcy do banku spłacimy 1 220 760 zł !!!

Czyli dla kogoś, kto korzysta z dzisiejszego (najdroższego w Europie) kredytu, mieszkanie za 500 000 zł kupione na kredyt wg dzisiejszej najlepszej oferty bankowej jest o 22% droższe niż mieszkanie za 1 000 000 zł kupione bez kredytu.

Wiedzą to wszyscy, którzy kiedykolwiek oglądali symulację kredytową z dowolnego banku.

I w tym zakresie Minister miał rację. Przynajmniej przy obecnym, najwyższym w Europie poziomie stóp kredytowych. Jeżeli ktoś tego nie rozumie, to albo nie brał nigdy kredytu, albo nie czytał ze zrozumieniem tego, co podpisuje.

Komentarz Roberta Chojnackiego, założyciela portalu Tabelaofert.pl oraz REDNET Property Group:

„Najwyższe oprocentowanie kredytów hipotecznych w Europie powoduje, że większym problemem jest obecnie koszt kredytu, niż jego cena. Chcę zwrócić uwagę jeszcze na jeden fakt. Nawet jeżeli to prawda, że deweloper ma marżę 30% (choć to marża na sprzedaży, przed wieloma kosztami np. finansowania dewelopera przez bank) to zarabia on na mieszkaniu o wartości 500 000 zł kwotę 150 000 zł. A przez cały okres kredytowania w powyższym przykładzie bank zarobi 720 760 zł, czyli prawie 5 razy tyle, co deweloper. A mówimy tu tylko o kwocie odsetek, bez prowizji i innych opłat, bank zarabia jeszcze na rachunku powierniczym oraz kredytowaniu dewelopera.

Niestety – mówię to z ubolewaniem - jeżeli rząd chce pomóc w zakupie mieszkania osobom z najmniejszymi dochodami, to doraźnie nie ma innego sposobu, niż dopłata do kredytu. Bo to zadziała tu i teraz, a nie za 10 czy 20 lat.

Zachęcam jednak rządu do opracowania kompleksowego programu rozwiązującego problemy mieszkaniowe i demograficzne (co jest w części powiązane) w sposób systemowy tak, aby nie pomagać bankom.

Miesiąc temu na konferencji w Sopocie przedstawiłem program przygotowany przy wsparciu sztucznej inteligencji „Oszukać przeznaczenie”, który wiązał pomoc państwa z urodzeniem dzieci i nie wspierał sektora bankowego, ale wspierał oszczędzanie. Gdyby tego typu program wprowadzono 20 lat temu, dziś problem by nie istniał i nie byłoby konieczności dopłacania do kredytów”

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty