3 października 2024 roku odbyło się jedno z najważniejszych wydarzeń dla branży deweloperskiej - VI Kongres Deweloperski PZFD.

Robert Chojnacki – prezes REDNET 24 był jednym z prelegmentów Kongresu. W panelu dyskusyjnym „Polityka mieszkaniowa. Kierunki rozwoju i elementy wsparcia mieszkalnictwa” udział wzięli również: Tomasz Stoga, Kazimierz Kirejczyk, Ryszard Petru, Marek Belka.

Jednym z tematów poruszonych w trakcie panelu była analiza kosztów ponoszonych na zaspokojenie potrzeb mieszkaniowych. Porównano te koszty dla zakupu mieszkania na kredyt hipoteczny i wieloletniego wynajmu.

Inspiracją i punktem wyjścia do analizy była obecna sytuacja na rynku mieszkaniowym, szczególnie sytuacja młodych ludzi, którzy dziś mierzą się z wysokimi ratami kredytów hipotecznych, bardzo często brakiem zdolności kredytowej oraz wysokimi czynszami najmu.

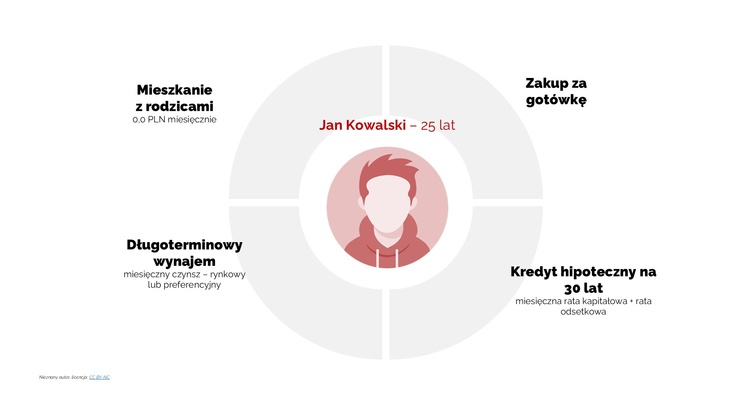

Jaki wobec tego wybór ma dziś statystyczny Jan Kowalski:

- Zakup mieszkania za gotówkę – warunkiem jest jednak, że gotówkę otrzyma od rodziców;

- Kredyt hipoteczny na 30 lat – kosztem będzie miesięczna rata kapitałowa oraz odsetkowa;

- Długoterminowy wynajem – kosztem jest miesięczny czynsz najmu;

- Mieszkanie z rodzicami, które jest najtańszą, bo niemal darmową opcją.

Mieszkanie z rodzicami nie zawsze jest komfortowym rozwiązaniem dla młodego człowieka, który mając 25 lat najczęściej chce założyć własną rodzinę. Na zakup mieszkania za gotówkę mogą sobie pozwolić nieliczni.

Postanowiliśmy rozważyć, jak w całym życiu będą się kształtowały: koszt wynajmu lub zakupu mieszkania 2-pokojowego. Sprawdziliśmy, co faktycznie bardziej się opłaca biorąc pod uwagę długoterminową perspektywę.

Postanowiliśmy rozważyć, jak w całym życiu będą się kształtowały: koszt wynajmu lub zakupu mieszkania 2-pokojowego. Sprawdziliśmy, co faktycznie bardziej się opłaca biorąc pod uwagę długoterminową perspektywę.

W przypadku zakupu mieszkania przyjęte zostały poniższe założenia:

- LTV – 100% (brak wkładu własnego, zakup mieszkania i jego wykończenie są finansowe w całości kredytem hipotecznym);

- Koszt zakupu mieszkania i wykończenia to 750,0 tys. PLN;

- Oprocentowanie jest stałe w całym okresie kredytowania (30 lat) - analiza została przygotowana do różnych wysokości oprocentowania kredytu, również dla oprocentowania na poziomie 0,0%;

- Analiza nie uwzględnia dodatkowych kosztów związanych z utrzymaniem mieszkania (media, czynsz administracyjny, itp.).

Dla długoterminowego wynajmu przyjęto następujące założenia:

- Czynsz najmy wynosi 4 000 PLN.

- Czynsz będzie corocznie waloryzowany o wskaźnik inflacji (zgodnie z projekcją NBP, w kolejnych latach założono, że inflacja będzie w celu inflacyjnym – 2,5%).

- Analiza nie uwzględnia dodatkowych kosztów związanych z utrzymaniem mieszkania (media, czynsz administracyjny, itp.).

Jak wyglądają roczne koszty zaspokojenia potrzeb mieszkaniowych w okresie 30 lat?

Zakładając, że oprocentowanie kredytu wynosi 7,9% (aktualnie średni poziom oprocentowania nowych kredytów hipotecznych) - Jan Kowalski będzie musiał oddać do banku ponad 1,2 mln PLN odsetek oraz 750,0 tys. PLN kapitału. Dla oprocentowania 4,4% całkowity koszt odsetek jest znacznie niższy i wynosi nieco ponad 600,0 tys. PLN

W przypadku wynajmu koszty te są znacznie wyższe. Zakładając, że czynsz najmu nie będzie indeksowany Kowalski przez całe życie zapłaci ponad 1,4 mln PLN. W przypadku indeksacji czynszów kwota to przekracza 2,1 mln.

.jpg)

A jak wygląda finansowy bilans na całe dorosłe życie?

W przypadku zakupu mieszkania na kredyt hipoteczny, koszty dla najdroższego kredytu to wciąż 1,2 mln odsetek oraz 750,0 tys. kapitału.

W przypadku wynajmu koszty są znacznie wyższe, ponieważ czynsz najmu mieszkania płacony jest przez całe życie, a kredyt w pewnym momencie zostaje spłacony. W wariancie, kiedy czynsz najmu nie jest indeksowany – przez prawie 50 lat, Jan Kowalski zapłaci blisko 2,6 mln PLN czynszu najmu. Wartość ta przekracza 5,5 mln PLN, gdy czynsz najmu będzie indeksowany.

.jpg) Niezależnie od indeksacji – wynajem mieszkania przez całe dorosłe życie będzie droższy niż jego zakup na kredyt, nawet jeśli oprocentowanie kredytu jest wysokie.

Niezależnie od indeksacji – wynajem mieszkania przez całe dorosłe życie będzie droższy niż jego zakup na kredyt, nawet jeśli oprocentowanie kredytu jest wysokie.

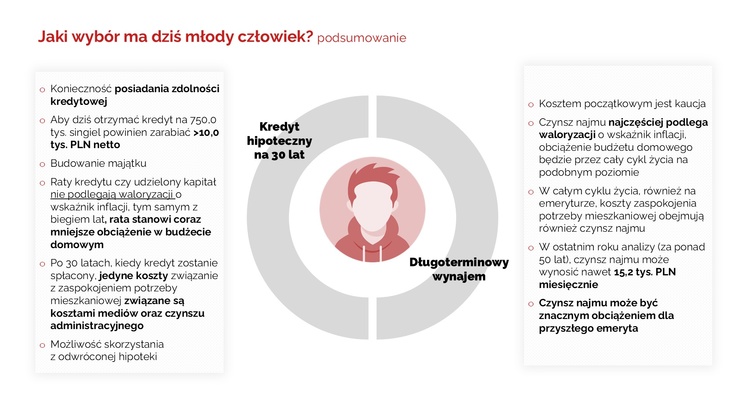

Całkowite koszty zaspokojenia potrzeb mieszkaniowych jednoznacznie przemawiają za tym, że zakup mieszkania w długoterminowej perspektywie jest bardziej opłacalną opcją.

Warto również podkreślić, że rata kredytu hipotecznego na przestrzeni lat staje się coraz mniejszym obciążeniem w budżecie domowym. Przez cały okres spłacania kredytu miesięczne wynagrodzenie rośne, a rata kredytu w analizowanym przykładzie pozostaje na niezmienionym poziomie. Inaczej jest w przypadku wynajmu, gdzie miesięczny czynsz najmu z roku na rok jest coraz wyższy.

Kolejnym tematem poruszonym w analizie była kwestia obciążenia budżetu domowego wydatkami na zaspokojenie potrzeb mieszkaniowych. W analizie przyjęto następujące założenia:

- Miesięczne wynagrodzenie wynosi 10,5 tys. PLN netto – kwota ta pozwala na zaciągniecie kredytu w wysokości 750,0 tys. PLN

- Wynagrodzenie podlega corocznej waloryzacji o wskaźnik inflacji (w pierwszych dwóch latach – wg projekcji NBP, w kolejnych latach założono, że inflacja będzie w celu inflacyjnym – 2,5%)

- 28 992 PLN netto – wynagrodzenia w momencie przejścia na emeryturę

- Wysokość przyszłej emerytury będzie stanowiła 50,0% ostatniego wynagrodzenia

- 14 496 PLN netto – wysokość emerytury Jana Kowalskiego

Przy założeniu, że oprocentowanie kredytu wynosi 7,9%, w pierwszym roku spłaty kredytu miesięczna rata jest wyższa niż miesięczny czynsz najmu. W kolejnych latach sytuacja ta zmienia się diametralnie.

Po blisko 30 latach (w ostatnim roku spłaty kredytu) rata kredytu hipotecznego będzie stanowiła około 25,0% miesięcznych dochodów. W tym samym czasie, czynsz najmu będzie stanowił blisko 40,0% miesięcznych dochodów.

Po spłacie zobowiązania hipotecznego, obciążenie budżetu domowego wydatkami na mieszkanie spada do zera. Czynsz najmu w dalszym ciągu stanowi blisko 40,0% miesięcznego dochodu.

Sytuacja ulega znacznemu pogorszeniu z chwilą osiągniecia wieku emerytalnego. Zakładając optymistyczny scenariusz, że przyszła emerytura będzie wynosiła 50,0% ostatniego wynagrodzenia, miesięczny czynsz najmu będzie stanowił aż 76,0% dochodów.

.jpg)

Zakup mieszkania na kredyt hipoteczny jest dużym wyzwaniem dla młodych ludzi. W krótkiej perspektywie czasowej wynajem wydaje się być ciekawą alternatywą. W długoterminowej perspektywie, racjonalną i opłacalną decyzją jest jednak zakup mieszkania. Przemawiają za tym nie tylko aspekty finansowe (niższe całkowite koszty zaspokojenia potrzeby mieszkaniowej), ale również komfort finansowy na emeryturze.

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty