Rządowe programy wspierające budownictwo mieszkaniowe

Po zasadniczych zmianach ustrojowych w latach 1989-1991 wprowadzono szereg ustaw porządkujących wcześniejsze stosunki w sektorze mieszkaniowym, mających na celu przywrócenie pełnego prawa własności mieszkań i wprowadzenie nieruchomości mieszkaniowych do obrotu rynkowego a także zreformowanie systemów ich finansowania. Specyfika nieruchomości mieszkaniowych, a więc klasyfikacja ich jako dóbr podstawowych i ich jednoczesna wysoka kapitałochłonność sprawia, że jedynie część społeczeństwa może zaspokoić swoje potrzeby mieszkaniowe bezpośrednio na rynku. Zatem poddanie mieszkalnictwa mechanizmom rynkowym niejako wymusiło na państwie jednoczesne stworzenie programów poświęconych jego wspieraniu. Zgodnie z art. 75 ust. 1 Konstytucji RP władze publiczne zobowiązane są do prowadzenia polityki sprzyjającej zaspokojeniu potrzeb mieszkaniowych obywateli, a w szczególności do przeciwdziałania bezdomności, wspierania rozwoju budownictwa socjalnego oraz popierania działań obywateli zmierzających do uzyskania własnego mieszkania. Chociaż podstawowe cele polityki mieszkaniowej pozostają niezmienne, jej instrumenty stosowane w ciągu ostatnich dwóch dekad podlegały znaczącym zmianom na przestrzeni lat.

Ulgi podatkowe

Początkowo główną formą pomocy państwa w zaspokajaniu potrzeb mieszkaniowych obywateli były instrumenty podatkowe. Rozwinięty system ulg mieszkaniowych w podatkach dochodowych miał na celu pobudzenie budownictwa mieszkaniowego, które znajdowało się w kryzysie, mimo braku dostatecznej dostępności kredytu rynkowego (słabo rozwinięty system bankowości komercyjnej, wysokie stopy procentowe). Był on skierowany głównie do osób dysponujących środkami finansowymi, które mogły je przeznaczyć na inwestycje mieszkaniowe. Wśród obowiązujących ulg w podatku dochodowym można wyróżnić takie jak:

• tzw. „duża ulga budowlana” w PIT, która obejmowała inwestycyjne wydatki mieszkaniowe (1992-2001, do 2004 z tytułu praw nabytych)

• ulga w PIT z tytułu wydatków na zakup gruntów pod budowę budynku mieszkalnego (1992-2001, do 2004 z tytułu praw nabytych)

• ulga w PIT na czynszowe budownictwo wielorodzinne (1992-2000, do 2003 z tytułu praw nabytych)

• ulga w CIT na czynszowe budownictwo wielorodzinne (1992-1998, do 2001 z tytułu praw nabytych)

• ulga odsetkowa (2002-2006, do końca 2027 z tytułu praw nabytych)

Tzw. duża ulga budowlana pozwalała od podstawy opodatkowania odliczyć wydatki poniesione na własne potrzeby mieszkaniowe przeznaczone na:

- budowę budynku mieszkalnego;

- wkład budowlany lub mieszkaniowy do spółdzielni mieszkaniowej;

- zakup nowo wybudowanego budynku mieszkalnego lub lokalu mieszkalnego w takim budynku od gminy albo od osoby, która wybudowała ten budynek w ramach wykonywania działalności gospodarczej,

- nadbudowę lub rozbudowę budynku na cele mieszkalne,

- przebudowę strychu, suszarni albo przystosowanie innego pomieszczenia na cele mieszkalne oraz wykończenie lokalu mieszkalnego w nowo wybudowanym budynku mieszkalnym, do dnia zasiedlenia tego lokalu.

Dodatkowo w tym samym czasie obowiązywała ulga z tytułu wydatków na zakup gruntów pod budowę budynku mieszkalnego, która często wliczana jest do ogólnego pojęcia „dużej ulgi mieszkaniowej”.

Ulgi w PIT i CIT na czynszowe budownictwo wielorodzinne czy inaczej, ulgi na budowę nieruchomości w celach najmu obejmowały wydatki poniesione na budowę własnego lub stanowiącego współwłasność budynku wielorodzinnego z co najmniej pięcioma lokalami mieszkalnymi przeznaczonymi na wynajem. Od podstawy opodatkowania można było również odliczyć wydatki na zakup działki pod jego budowę.

Ewoluowanie rynku finansowania mieszkalnictwa, w tym coraz większa dostępność do kredytów hipotecznych miały swoje odzwierciedlenie w modyfikacjach systemu ulg podatkowych. W ostatnim okresie stosowania ulg państwo odeszło bowiem od dotychczasowej konstrukcji ulgi budowlanej na rzecz ulgi odsetkowej, która opierała się głównie na pomocy w spłacie zadłużenia kredytowego. Pozwalała ona odliczyć od dochodu odsetki od kredytu przeznaczonego na inwestycje mieszkaniowe przez które rozumie się:

- budowę budynku mieszkalnego;

- wniesienie wkładu budowlanego lub mieszkaniowego do spółdzielni mieszkaniowej

- zakup nowo wybudowanego budynku mieszkalnego lub lokalu mieszkalnego w takim budynku od gminy lub od osoby, która wybudowała ten budynek w ramach wykonywanej działalności gospodarczej;

- nadbudowę lub rozbudowę budynku na cele mieszkalne;

- przebudowę budynku niemieszkalnego, jego części lub pomieszczenia niemieszkalnego na cele mieszkalne, w wyniku których powstanie samodzielne mieszkanie spełniające wymagania określone w przepisach prawa budowlanego

- spłatę kredytu mieszkaniowego lub pożyczki mieszkaniowej (tzw. kredyt refinansowy) – na mocy nowelizacji ustawy z dnia 6 listopada 2008.

Chociaż formalnie uchylona została ona z dniem 1 stycznia 2007 roku, na mocy przepisów przejściowych, podatnicy, którzy zawarli umowę kredytową przez zakończeniem obowiązywania ulgi mają prawo do odliczania odsetek od dochodu do momentu upłynięcia terminu spłaty kredytu, nie dłużej jednak niż do końca 2027 roku.

Pewnym uzupełnieniem powyższych ulg była tzw. ulga remontowa dotycząca wydatków na własne potrzeby mieszkaniowe, przeznaczone na remont i modernizację budynku lub lokalu mieszkalnego oraz wpłaty na wyodrębniony fundusz remontowy spółdzielni lub wspólnoty mieszkaniowej. Początkowo, w latach 1992-1997 wydatki odpisywane były od dochodu, z uwzględnieniem rocznych limitów. Od 1997 można było odliczyć od podatku 19 procent wydatków przeznaczonych na remont lub modernizację, przy 3-letnich limitach. Ulgę remontową zlikwidowano z końcem 2005 roku. Przez okres jej trwania na wydatki i modernizacje mieszkań przeznaczono blisko 140 mld zł.

Ulgi mieszkaniowe cieszyły się dużą popularnością. W poszczególnych latach ich obowiązywania korzystało z nich po kilka milionów podatników, a koszty dla budżetu szacowane średniorocznie wynosiły ok. 1,3 mld zł z latach 1993-1995, 3,7 mld zł w latach 1996-2000 oraz 4,4 mld w latach 2001-2005. Stosowanie ulg przyczyniło się do wyhamowania spadku liczby oddawanych mieszkań oraz następnego wzrostu dynamiki budownictwa mieszkaniowego, co zaowocowało znacznym wzrostem zasobów mieszkaniowych. Dyskusyjna pozostała jednak ocena wpływu polityki ulg podatkowych na pomoc w zaspokajaniu potrzeb mieszkaniowych osobom o niskich dochodach. Z założenia ulgi te skierowane były raczej do osób o wyższych dochodach.

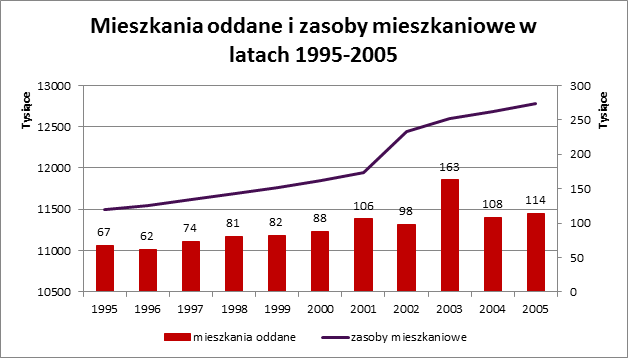

Wykres: Mieszkania oddane i zasoby mieszkaniowe w latach 1995-2005. Źródło: redNet Consulting na podstawie danych Głównego Urzędu Statystycznego

Mieszkania społeczne czynszowe

W połowie lat 90-tych zostały wprowadzone pierwsze programy wspierające budownictwo mieszkaniowe w ograniczonym segmentowo zakresie, współfinansowane w formie bezpośrednich wydatków z budżetu państwa, znane powszechnie jako TBS.

Ustawa z 26 października 1995 roku o niektórych formach popierania budownictwa mieszkaniowego zakładała kompleksowy system wsparcia podaży mieszkań na wynajem o umiarkowanych czynszach. W ramach programu stworzone zostały ramy instytucjonalne dla wspieranego segmentu rynku (Towarzystwa Budownictwa Społecznego, Krajowy Fundusz Mieszkaniowy). Wsparcie państwa przyjęło formę preferencyjnych kredytów dla Towarzystw Budownictwa Społecznego i spółdzielni mieszkaniowych, które są organizacjami nienastawionymi na zysk a ich celem statutowym jest zaspokajanie potrzeb mieszkaniowych ludności. Głównym celem działania programu było zwiększenie dostępności mieszkań dla osób o dochodach, które nie pozwalają na zaspokojenie potrzeb mieszkaniowych na zasadach rynkowych. Mieszkania finansowane z udziałem kredytów ze środków programu mogą być wynajmowane osobom, które nie dysponują tytułem prawnym do innego lokalu oraz posiadają umiarkowane dochody w przeliczeniu na członka rodziny. Realizacja programu odbywa się we współpracy z samorządowymi władzami lokalnymi.

Finansowaniem przedsięwzięć realizowanych przez TBS-y i spółdzielnie mieszkaniowe a także tworzenia przez gminy infrastruktury technicznej zajmował się utworzony w tym celu w BGK Krajowy Fundusz Mieszkaniowy, który został ostatecznie zlikwidowany w 2009 roku. Ustawa likwidująca KFM wprowadziła jednak zasadę, że BGK udziela od tej pory takie kredyty we własnym imieniu i na własny rachunek.

W ramach programu do końca działalności Funduszu przedmiotem finansowania było 92,6 tys. mieszkań na wynajem o umiarkowanym czynszu oraz spółdzielczych mieszkań lokatorskich. Nie rozwiązało to jednak problemu mieszkaniowego gmin. Przede wszystkim powstało zbyt mało mieszkań, poza tym miesięczne obciążenia lokatorów oraz wysokość wkładu partycypacyjnego często dyskwalifikuje wiele osób z korzystania z tej formy pomocy. Ponadto analizy porównawcze programu TBS i „Rodzina na Swoim” prezentowane na III Krajowym Kongresie Finansowania Nieruchomości wykazały, że finansowanie za pośrednictwem TBS-ów jest nieefektywne i dużo droższe od i tak drogiego programu „Rodzina na Swoim”.

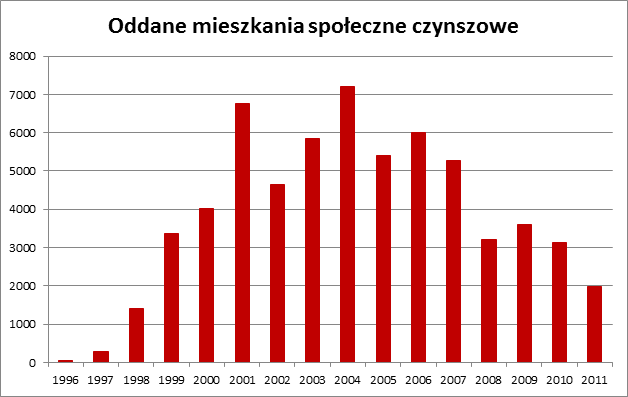

Wykres: Liczba oddanych mieszkań społecznych czynszowych. Źródło: redNet Consulting na podstawie danych Głównego Urzędu Statystycznego

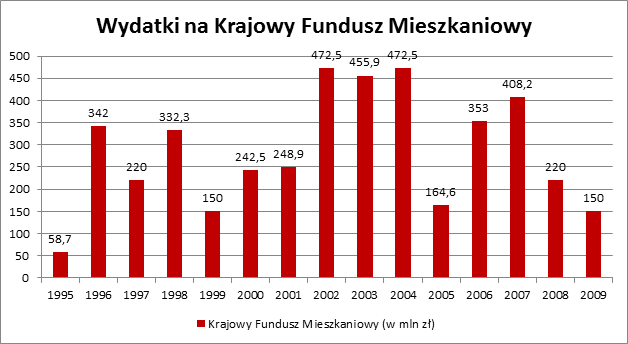

Wykres: Wydatki na Krajowy Fundusz Mieszkaniowy. Źródło: redNet Consulting na podstawie danych Ministerstwa Infrastruktury

Rodzina na Swoim – finansowe wsparcie rodzin w nabywaniu własnego mieszkania

Program Rodzina na Swoim został wprowadzony na mocy ustawy z 8 września 2006 roku o finansowym wspieraniu rodzin w nabywaniu własnego mieszkania i ma się zakończyć wraz z końcem 2012 roku. Jest to program preferencyjnych kredytów mieszkaniowych w formie dopłat do oprocentowania kredytu mieszkaniowego przysługujących przez okres 8 lat od zaciągnięcia kredytu w wysokości do 50% należnych odsetek. Programem objęte są małżeństwa (od 2011 roku przynajmniej jeden z małżonków musi mieć maksymalnie 35 lat) oraz osoby samotnie wychowujące dzieci a także, od nowelizacji z 2011 roku, single do 35 roku życia, którzy zaspokajają swoje potrzeby mieszkaniowe poprzez zakup mieszkania lub budowę domu jednorodzinnego, pod warunkiem, że kredytowana nieruchomość spełnia określone warunki. Cena metra kwadratowego nabywanej nieruchomości nie może być wyższa niż określona wskaźnikiem publikowanym przez BGK, a powierzchnia nie może przekraczać 50 m2 w przypadku mieszkania dla singli, 75 m2 w przypadku rodzin i osób samotnie wychowujących dzieci oraz 140 mkw. w przypadku domu jednorodzinnego (dopłata do budowy domu jednorodzinnego nie obejmują singli).

Rezygnacja z programu spowodowana jest głównie przez jego zbyt wysokie obciążenie dla budżetu państwa. Według danych BGK łączna wartość udzielanych kredytów w programie Rodzina na Swoim zwiększała się systematycznie w kolejnych latach jego trwania, i do końca września 2012 roku wynosiła ponad 30,2 mld zł.

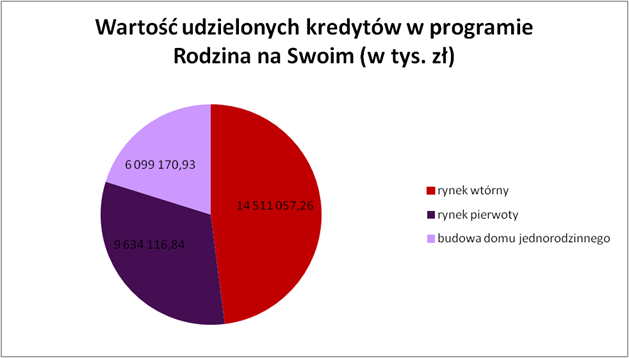

Wykres: Wartość udzielonych kredytów w programie Rodzina na Swoim. Źródło: redNet Consulting na podstawie danych Banku Gospodarstwa Krajowego

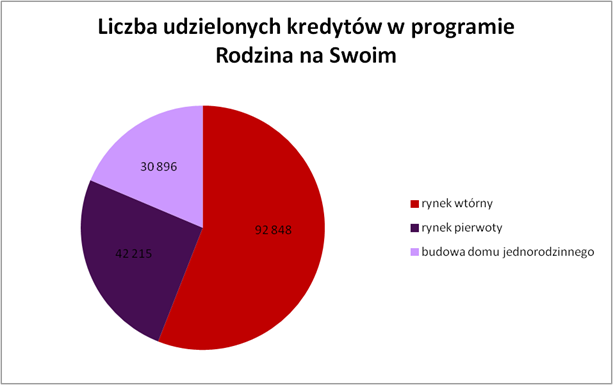

Wykres: Liczba udzielonych kredytów w programie Rodzina na Swoim. Źródło: redNet Consulting na podstawie danych Banku Gospodarstwa Krajowego

Polska na tle Europy

Po latach transformacji ustrojowej niemal wszystkie podstawowe wskaźniki obrazujące sytuację mieszkaniową społeczeństwa uległy zdecydowanej poprawie, a dystans dzielący Polskę od innych krajów Unii Europejskiej ulegał stopniowemu zmniejszeniu. Zgodnie z raportem Housing Statistics in the European Union 2010, w latach 1990-2008 liczba mieszkań w Polsce wzrosła o prawie 20% co było jednym z najwyższych wyników w Europie. W tym samym okresie przeciętna liczba osób przypadających na mieszkanie zmniejszyła się z 3,4 do 2,9, tj. o ponad 17 procent. Ciężko jednak określić w jakim stopniu wpłynęło na ten stan wsparcie państwa, a w jakim poddanie mieszkalnictwa mechanizmom rynkowym.

Mimo iż wskaźniki obrazujące sytuację na rynku mieszkaniowym dla Polski przestały być najniższymi w Europie, nie oznacza to, że sytuacja na polskim rynku mieszkaniowym jest dobra. Brak wystarczających środków oraz stabilnej, długofalowej polityki państwa w zakresie wspierania mieszkalnictwa powoduje, że od blisko dziesięciu lat statystyczny deficyt mieszkaniowy utrzymuje się na wysokim poziomie wynoszącym około 1,5 mln mieszkań. Sytuację tę pogłębia niski standard istniejących zasobów mieszkaniowych oraz ciągły brak możliwości zaspokojenia potrzeb mieszkaniowych przez osoby o niższych dochodach. Jednocześnie wydatki państwa na mieszkalnictwo wynoszą 0,08 % PKB i są najniższe w całej Unii Europejskiej.

Skuteczność i koszty poszczególnych programów

Nienajlepsza sytuacja polskiego mieszkalnictwa w dużej mierze została odziedziczona po poprzednim ustroju gospodarczym, który nie poradził sobie w odpowiedni sposób z dużym przyrostem naturalnym i migracjami wewnętrznymi. Od tamtego czasu sytuacja ta znacznie się poprawiła, jednak ciężko określić w jakim stopniu wpłynęło na ten stan wsparcie państwa, a w jakim poddanie mieszkalnictwa mechanizmom rynkowym. Nie istnieje bowiem żaden miarodajny wskaźnik pozwalający ocenić skuteczność polityki mieszkaniowej.

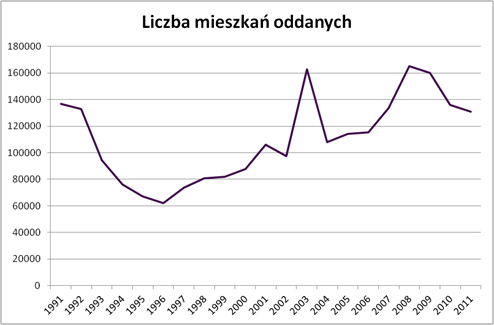

Do około 2000 roku jej skuteczność miała jeszcze pewne odzwierciedlenie w liczbie oddawanych mieszkań. Wskaźnik ten jednak w późniejszych latach zależał w coraz większym stopniu od sytuacji na rynku i dostępności komercyjnych kredytów a nie od polityki mieszkaniowej państwa.

Wykres: Liczba oddawanych mieszkań w latach 1991-2011. Źródło: redNet Consulting na podstawie danych Głównego Urzędu Statystycznego

Można zatem stwierdzić, że system ulg podatkowych wpłynął na wyhamowanie spadku liczby mieszkań i ostatecznie na jej wzrost w początkowym okresie urynkowienia mieszkalnictwa. Jednocześnie poniósł on za sobą ogromne koszty dla budżetu państwa, szacowane na łączną sumę 44 mld zł w latach 1993-2005. Stosowanie ulg miało swoje uzasadnienie w okresie wysokich stóp procentowych oraz ograniczonego dostępu do kredytów komercyjnych, jednak chociaż zwiększało atrakcyjność inwestowania w budownictwo mieszkaniowe nie przyniosło w całości zamierzonych celów.

W powszechnej opinii system ulg i odliczeń sprzyja bardziej ludziom bogatym, których stać na poniesienie wydatków uprawniających do ich wykorzystania. Nie spowodował on bowiem zwiększenia dostępności mieszkań dla ludzi o średnich dochodach. Stymulował też w większym stopniu budownictwo jednorodzinne ludności o najwyższych dochodach, niż pożądane budownictwo wielorodzinne. Już w roku 1999 badania CBOS wykazały, że ulgi budowlane nie są wg obywateli najlepszym sposobem na rozwiązanie problemów mieszkalnictwa, a środki te powinno się raczej przeznaczyć na tanie kredyty bankowe, pożyczki na budownictwo mieszkaniowe i budowę mieszkań komunalnych.

W obecnych czasach skuteczność polityki mieszkaniowej powinno się raczej oceniać w kontekście wzrostu dostępności mieszkań dla osób o niższych dochodach. Jego stan określa w pewnym stopniu statystyczny deficyt mieszkań, a więc różnica między liczbą gospodarstw domowych a liczbą mieszkań zamieszkałych. Jego wysokość utrzymuje się ciągle na wysokim poziomie, szacowanym przez rząd na około 1,5 mln mieszkań.

Pewne korzyści w tej dziedzinie przyniósł program oparty na TBS. Za jego pośrednictwem powstało ponad 90 tys. mieszkań czynszowych. Nie rozwiązało do jednak problemu mieszkaniowego gmin. Ponadto analiza efektywności wykorzystania środków publicznych wykazała, że program ten wykazuje się dużą nieefektywnością w porównaniu do kolejnego programu „Rodzina na Swoim”.

Z obliczeń prezentowanych na III Krajowym Kongresie Finansowania Nieruchomości wynika, że w latach 2007-2010 z kredytów dofinansowanych w ramach programu „Rodzina na Swoim” zastało nabytych ok. 50 tys. mieszkań. Skumulowane obciążenie dla budżetu z tego tytułu szacuje się na około 1,9 mld zł. Jednocześnie dla wybudowania takiej samej liczby mieszkań o takim samym standardzie w programie TBS obciążenie budżetu wynosiłoby ok. 4,3 mld zł.

Program „Rodzina na Swoim” określany jest jako program do tej pory najefektywniejszy. Rekomendacje dotyczące wsparcia mieszkalnictwa w świetle debaty na III Krajowym Kongresie Finansowania Nieruchomości sugerowały jego kontynuację. Generuje on jednak zbyt wysokie koszty dla budżetu państwa co spowodowało, że rząd ogłosił rezygnację z programu z końcem 2012 roku.

Nie ulega jednak wątpliwości, że największy wpływ na mieszkalnictwo ma obecnie ogólna sytuacja gospodarcza na rynku. Rozwój budownictwa mieszkaniowego zależy głównie od poziomu realnych dochodów społeczeństwa oraz dostępności długoterminowego kredytu mieszkaniowego. Na sytuację na rynku mieszkaniowym, szczególnie w okresie kryzysu, wpływa więc również stabilizacyjna polityka państwa.

Mimo, że stosowanie poszczególnych programów wspierania mieszkalnictwa nie przynosiło w całości zamierzonych efektów, ich istnienie jest uzasadnione ze względów społecznych i ekonomicznych. Warto jednak podkreślić, że wspieranie rozwoju budownictwa mieszkaniowego, powinno mieć charakter długofalowy, bazujący głównie na obiektywnej analizie efektywności wykorzystania środków publicznych.

Oferta

Opinia o projekcie Rekomendacja projektu deweloperskiego Dekompozycja cen mieszkań Strategia marketingowa Analiza preferencji nabywców mieszkań i domów Monitoring rynku Analiza konkurencji Wycena nieruchomości Analiza 1 km na potrzeby prospektu informacyjnego Memorandum inwestycyjne Doradztwo w zakresie inwestycji publicznych Współpraca z architektami Restukturyzacja projektu deweloperskiego Due Dilligence dewelopera Doradztwo strategiczne Doradztwo transakcyjne Biznesplan Akademiki Senior houses Consulting kompleksowy Unikalne grunty